Descargar para leer sin conexión

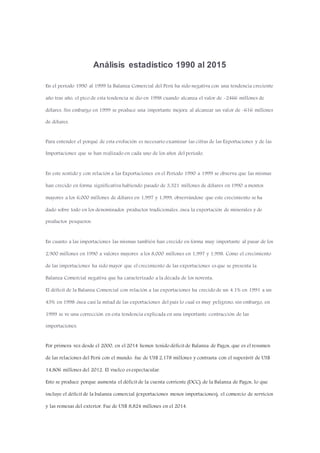

El documento analiza la balanza comercial del Perú entre 1990 y 2015. Señala que en los años 90 hubo un déficit creciente debido a que las importaciones crecieron más rápido que las exportaciones. En 1999 mejoró levemente. Para 2014, hubo un déficit en la balanza de pagos por primera vez desde el 2000 debido a que el déficit en la cuenta corriente no pudo ser cubierto totalmente por el superávit en la cuenta financiera, como había ocurrido antes. El documento analiza los factores que contribuyeron a este cambio y las implicancias para