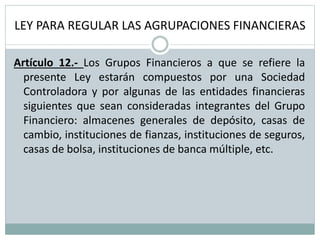

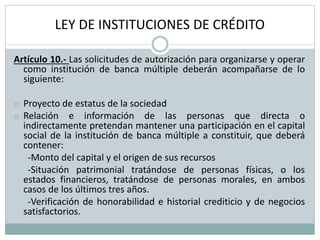

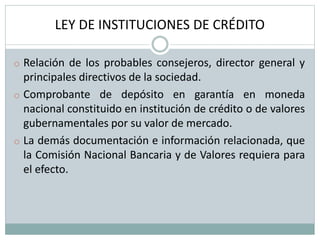

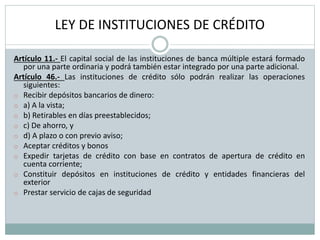

Este documento presenta información sobre los fundamentos legales y aspectos clave del sistema financiero mexicano. Brevemente, describe las finalidades y funciones del Banco de México según la ley, así como las regulaciones que emite. También resume los principales componentes del sistema financiero como la banca múltiple, grupos financieros, leyes como la de instituciones de crédito, y aspectos fiscales y contables relevantes.