Descargar para leer sin conexión

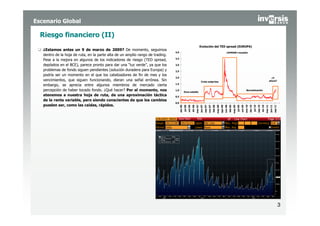

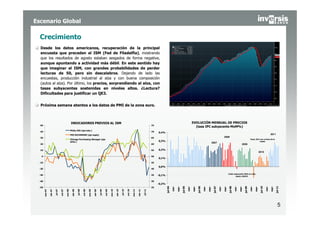

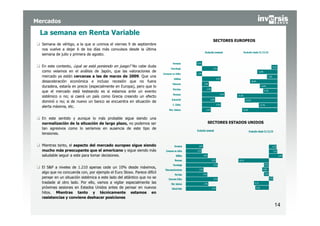

Este informe semanal de mercados resume la situación financiera global y las perspectivas de crecimiento. Señala que hubo avances en la reducción del riesgo financiero en Europa tras medidas del BCE para proveer liquidez ilimitada a los bancos europeos. También analiza los datos económicos recientes de EE.UU. y la zona euro, así como las perspectivas para Japón tras el tsunami, consignando una recuperación en forma de V.