Descargar para leer sin conexión

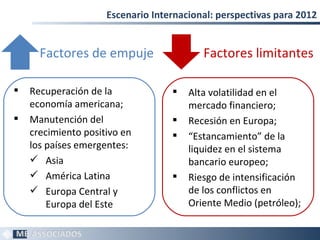

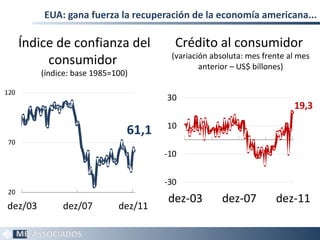

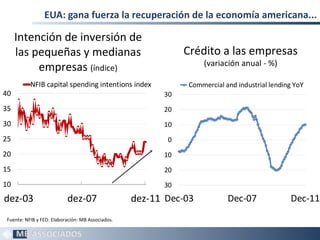

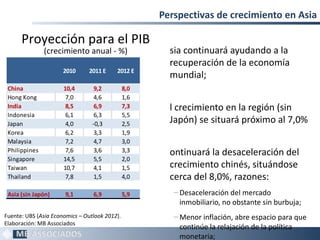

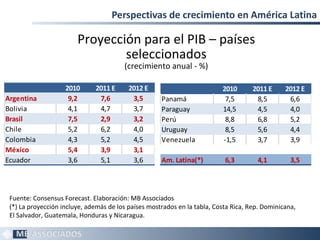

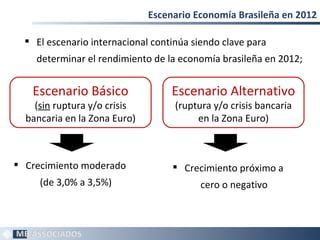

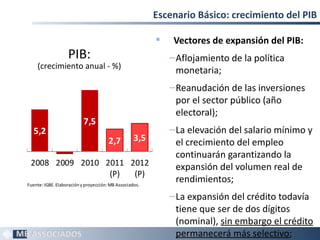

El documento resume las perspectivas económicas internacionales y domésticas para 2012. A nivel internacional, destaca la recuperación de la economía estadounidense y el crecimiento continuo de los países emergentes, aunque la recesión en Europa y la volatilidad financiera plantean riesgos. En Asia, China desacelerará su crecimiento al 8% mientras que otros países crecerán cerca del 7%. América Latina crecerá alrededor del 3.5%. Europa enfrenta riesgos debido a la deuda soberana y la neces