Descargar como PDF, PPTX

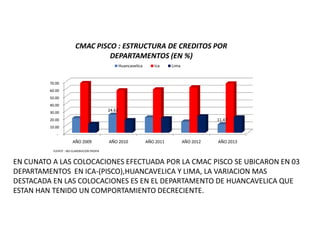

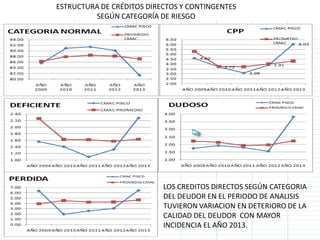

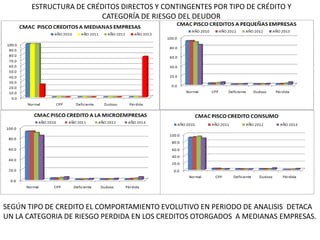

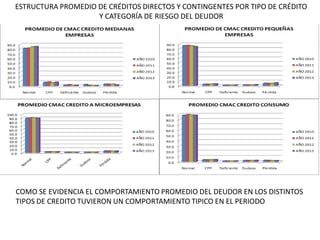

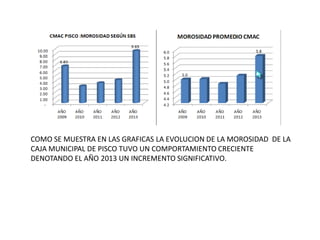

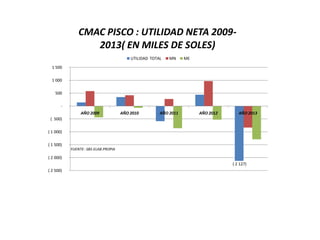

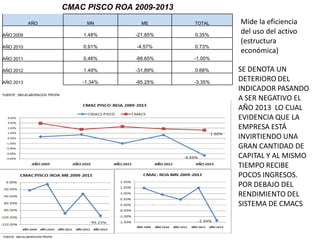

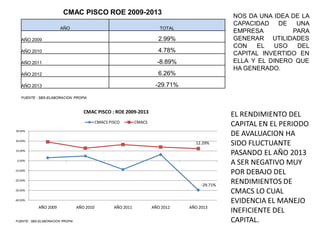

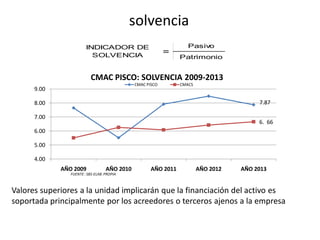

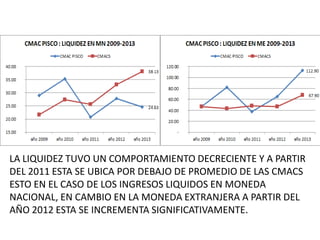

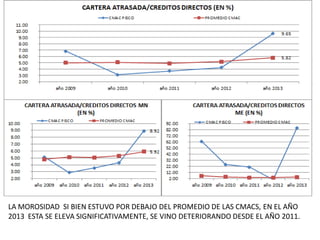

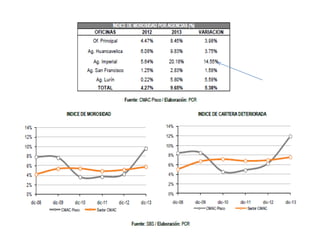

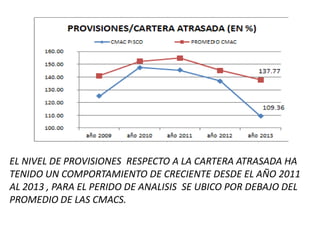

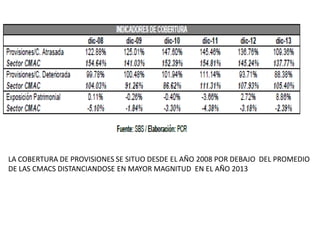

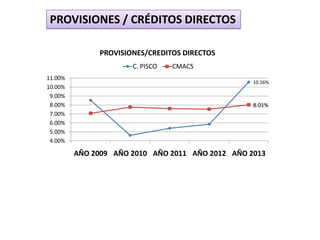

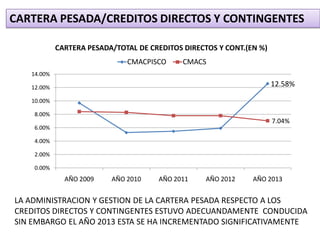

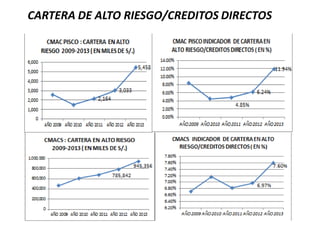

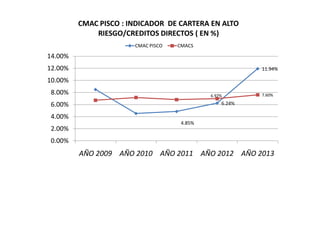

La Caja Municipal de Ahorro y Crédito Pisco es una institución financiera peruana establecida en 1992 que ofrece productos de crédito y captación de depósitos. En los últimos años, ha experimentado un deterioro en la calidad de su cartera de créditos y rentabilidad, con indicadores negativos en 2013, lo que evidencia una gestión ineficiente de los recursos.