Descargar como PPSX, PPTX

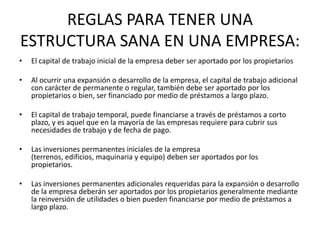

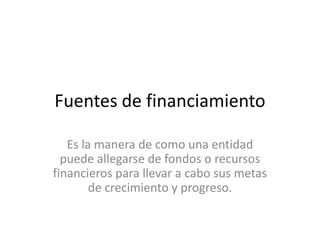

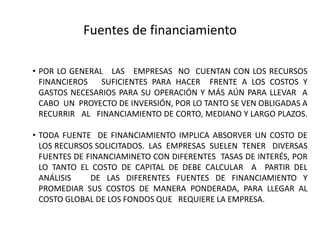

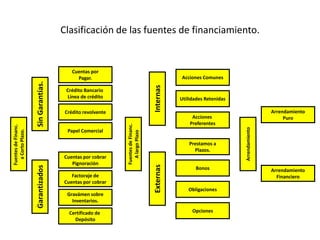

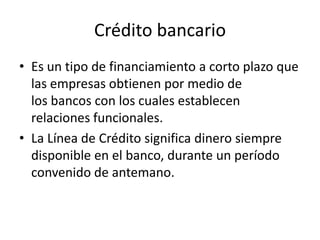

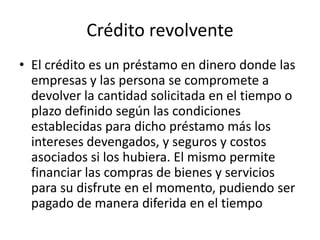

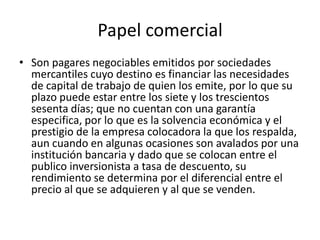

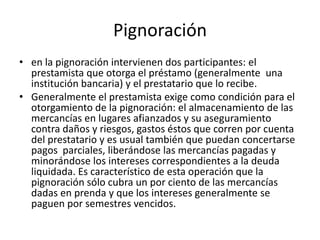

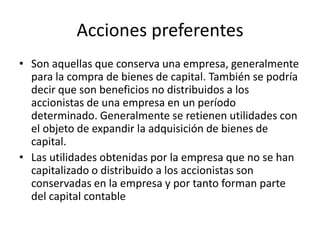

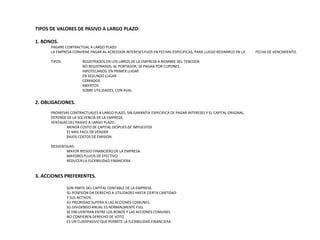

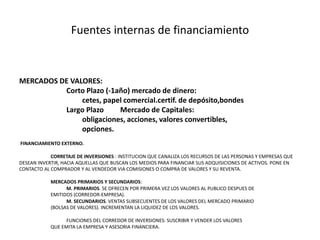

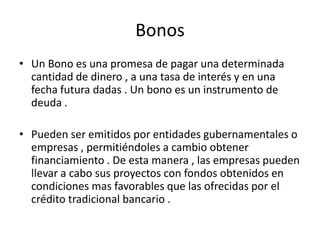

El documento resume las principales reglas y fuentes de financiamiento para empresas a corto, mediano y largo plazo. Indica que el capital de trabajo inicial y las inversiones permanentes deben provenir de los propietarios, mientras que el capital temporal puede financiarse a corto plazo. Las fuentes de financiamiento incluyen capital propio, deuda bancaria, cuentas por pagar y emisión de valores.

![Fuentes De Finaciamiento[1]](https://cdn.slidesharecdn.com/ss_thumbnails/fuentesdefinaciamiento1-100212100235-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)