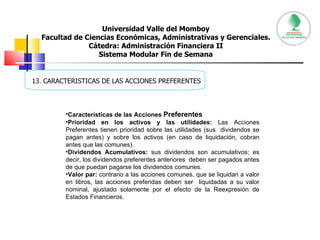

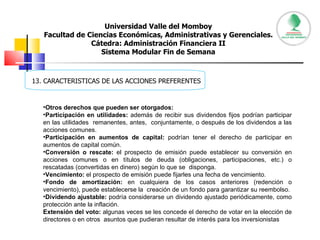

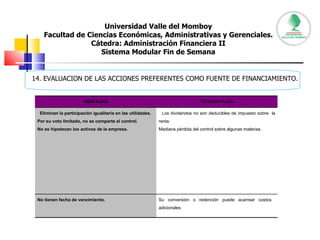

Descargado 948 veces

Este documento presenta una introducción al financiamiento a largo plazo, describiendo las fuentes internas y externas de financiamiento y los principales instrumentos como bonos y acciones. Luego explica en más detalle los tipos de bonos, las ventajas y desventajas de los bonos como fuente de financiamiento, las clasificaciones de acciones y los derechos de las acciones comunes y preferentes.