ClasificacióN De Las Cuentas

•Descargar como PPTX, PDF•

0 recomendaciones•442 vistas

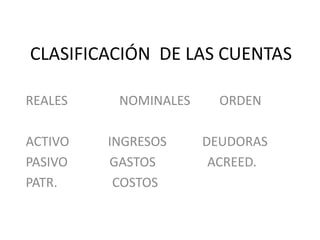

Las cuentas se clasifican en reales, nominales y de orden. Las cuentas reales incluyen activo, pasivo y patrimonio, y representan bienes, derechos y obligaciones de la empresa. Las cuentas nominales son ingresos, gastos y costos, y registran transacciones que afectan al resultado del período. Las cuentas de orden no afectan al patrimonio ni al resultado, y sirven para control y seguimiento.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Ciclo Contable

El documento describe el ciclo contable y sus principales etapas, que incluyen el registro de transacciones, su clasificación y la elaboración de hojas de trabajo, balances de comprobación y estados financieros. Explica conceptos como transacciones, cuentas, catálogo de cuentas y manual contable. También describe los principales instrumentos de registro contable como el diario general, mayor general y balanza de comprobación.

Catalogo de cuentas contabilidad

El plan de cuentas de la empresa Unidad de Producción Agrícola "El Camarero" presenta el catálogo de cuentas y la descripción de cada cuenta. El catálogo lista las cuentas ordenadas y clasificadas para registrar transacciones, con códigos y nombres. La descripción detalla la naturaleza, saldo normal y conceptos para cargar y abonar cada cuenta. El plan de cuentas tiene como objetivos establecer cuentas para registrar operaciones, contribuir a reportes financieros y permitir cambios en las cuentas.

Presentación catálogo de cuentas y estructura

El documento describe el catálogo de cuentas, que es una relación ordenada de las cuentas que componen los estados financieros de una entidad. Tiene como objetivo sistematizar la información financiera para facilitar el registro de transacciones y la presentación de estados financieros. El catálogo contiene por lo menos tres niveles: rubros, cuentas y subcuentas, y existen diversos sistemas para crearlo, como el numérico, alfabético o decimal.

Cuentas costos

Este documento presenta un diagrama de flujo de costos que muestra las cuentas involucradas en el proceso de producción y distribución de una empresa. Detalla las cuentas de materias primas, mano de obra directa e indirecta, cargos indirectos, producción en proceso, artículos terminados y costo de ventas. El costo total de producción es de $165, el costo de operación es de $35 y el precio de venta es de $300, con un margen de utilidad del 50% sobre el costo total.

Ecuación patrimonial, pilar de la contabilidad

El documento describe un proyecto sobre la ecuación patrimonial, que es fundamental para la contabilidad de una empresa. El proyecto tiene como objetivos mostrar la equidad en las cuentas contables y conocer conceptos como la ecuación patrimonial, registros, plan de cuentas y clasificación de cuentas. El proyecto enseña a los estudiantes sobre activos, pasivos, patrimonio, ingresos, gastos y costos a través de métodos como explicaciones, preguntas, videos y diagramas.

Cuenta de capital

Este documento clasifica diferentes tipos de capitales financieros en cuatro categorías principales: inversión directa, inversión de cartera, otro capital a largo plazo y otro capital a corto plazo. Dentro de cada categoría, se especifican varios subtipos de capital como inversión extranjera directa, bonos públicos, acciones y depósitos bancarios. También incluye reservas internacionales como derechos especiales de giro y posición de reservas.

CONTRATOS INFORMATICOS

Este documento resume los principales tipos de contratos informáticos, incluyendo contratos sobre bienes como equipos y sobre servicios como mantenimiento. Explica que existen desequilibrios entre las partes debido al mayor conocimiento del proveedor. También describe las etapas típicas de un contrato informático y cláusulas comunes como objeto, duración, precio y responsabilidad. Finalmente, clasifica los contratos informáticos en dos grupos según su objeto o el negocio jurídico.

Cuentas contables

Este documento describe diferentes tipos de cuentas contables como activos, pasivos, patrimonio, cuentas de orden, cuentas de valuación transitorias e ingresos, costos y gastos. Explica que los activos, pasivos y patrimonio representan bienes, derechos u obligaciones de una empresa, mientras que las cuentas de orden controlan operaciones que no alteran la naturaleza financiera de una empresa.

Recomendados

Ciclo Contable

El documento describe el ciclo contable y sus principales etapas, que incluyen el registro de transacciones, su clasificación y la elaboración de hojas de trabajo, balances de comprobación y estados financieros. Explica conceptos como transacciones, cuentas, catálogo de cuentas y manual contable. También describe los principales instrumentos de registro contable como el diario general, mayor general y balanza de comprobación.

Catalogo de cuentas contabilidad

El plan de cuentas de la empresa Unidad de Producción Agrícola "El Camarero" presenta el catálogo de cuentas y la descripción de cada cuenta. El catálogo lista las cuentas ordenadas y clasificadas para registrar transacciones, con códigos y nombres. La descripción detalla la naturaleza, saldo normal y conceptos para cargar y abonar cada cuenta. El plan de cuentas tiene como objetivos establecer cuentas para registrar operaciones, contribuir a reportes financieros y permitir cambios en las cuentas.

Presentación catálogo de cuentas y estructura

El documento describe el catálogo de cuentas, que es una relación ordenada de las cuentas que componen los estados financieros de una entidad. Tiene como objetivo sistematizar la información financiera para facilitar el registro de transacciones y la presentación de estados financieros. El catálogo contiene por lo menos tres niveles: rubros, cuentas y subcuentas, y existen diversos sistemas para crearlo, como el numérico, alfabético o decimal.

Cuentas costos

Este documento presenta un diagrama de flujo de costos que muestra las cuentas involucradas en el proceso de producción y distribución de una empresa. Detalla las cuentas de materias primas, mano de obra directa e indirecta, cargos indirectos, producción en proceso, artículos terminados y costo de ventas. El costo total de producción es de $165, el costo de operación es de $35 y el precio de venta es de $300, con un margen de utilidad del 50% sobre el costo total.

Ecuación patrimonial, pilar de la contabilidad

El documento describe un proyecto sobre la ecuación patrimonial, que es fundamental para la contabilidad de una empresa. El proyecto tiene como objetivos mostrar la equidad en las cuentas contables y conocer conceptos como la ecuación patrimonial, registros, plan de cuentas y clasificación de cuentas. El proyecto enseña a los estudiantes sobre activos, pasivos, patrimonio, ingresos, gastos y costos a través de métodos como explicaciones, preguntas, videos y diagramas.

Cuenta de capital

Este documento clasifica diferentes tipos de capitales financieros en cuatro categorías principales: inversión directa, inversión de cartera, otro capital a largo plazo y otro capital a corto plazo. Dentro de cada categoría, se especifican varios subtipos de capital como inversión extranjera directa, bonos públicos, acciones y depósitos bancarios. También incluye reservas internacionales como derechos especiales de giro y posición de reservas.

CONTRATOS INFORMATICOS

Este documento resume los principales tipos de contratos informáticos, incluyendo contratos sobre bienes como equipos y sobre servicios como mantenimiento. Explica que existen desequilibrios entre las partes debido al mayor conocimiento del proveedor. También describe las etapas típicas de un contrato informático y cláusulas comunes como objeto, duración, precio y responsabilidad. Finalmente, clasifica los contratos informáticos en dos grupos según su objeto o el negocio jurídico.

Cuentas contables

Este documento describe diferentes tipos de cuentas contables como activos, pasivos, patrimonio, cuentas de orden, cuentas de valuación transitorias e ingresos, costos y gastos. Explica que los activos, pasivos y patrimonio representan bienes, derechos u obligaciones de una empresa, mientras que las cuentas de orden controlan operaciones que no alteran la naturaleza financiera de una empresa.

Ecuación patrimonial

La empresa LA CEIBA S.A. realiza varias operaciones que incluyen depósitos bancarios, ventas de mercadería, pagos por publicidad y ventas de mercadería a crédito. Al final, los saldos de los activos y pasivos son: en el banco $82,480, clientes $50,000, IVA por cobrar $0, mobiliario y equipo $14,600, IVA por pagar $0 y capital $143,600.

Registra información contable de diversas entidades fabriles

El documento describe los conceptos básicos de la contabilidad de costos para diversas entidades fabriles. Explica que la contabilidad de costos es un sistema para registrar, acumular, distribuir y analizar los costos de producción, administración y financiamiento. También clasifica los costos y gastos, y describe los componentes del costo total como el costo de producción, distribución, administración y financiamiento.

Clasificación de cuentas

Este documento clasifica 51 cuentas contables en diferentes categorías como Real Activo, Real Pasivo, Real Capital, Nominal Ingreso y Nominal Egreso. También indica si cada cuenta tiene un saldo deudor o acreedor. Algunas de las cuentas clasificadas son Caja, Banco, Terreno y Edificio como Real Activo; Alquileres por Pagar y Honorarios por Pagar como Real Pasivo; Capital como Real Capital; Ventas como Nominal Ingreso; y Gastos de Imprenta como Nominal Egreso.

Ecuacion patrimonial

Este documento explica la ecuación patrimonial, que representa el equilibrio entre los activos, pasivos y capital de una empresa. Define cada término y presenta fórmulas y ejemplos para calcular los valores cuando se conocen dos de los tres componentes. Finalmente, propone algunos ejercicios para determinar el valor desconocido basándose en la información provista.

Documento contables ajuste parte 01

Documento contables ajuste parte 01

1.- en esta parte aprenderán lo básico de los ajustes

2.- aprenderán los diferentes tipos de ajustes

Cuentas del capital o de resultado

El documento describe las diferentes cuentas que componen el catálogo de cuentas de una entidad económica, incluyendo cuentas de activo, pasivo, capital, créditos diferidos, ingresos, costos, gastos, otros ingresos y gastos, participación de utilidades a empleados e impuesto sobre la renta. Explica que cada tipo de cuenta tiene un saldo deudor u acreedor dependiendo de si representa un activo, pasivo, capital u otros conceptos.

Cuenta y clases de cuentas

Este documento resume las cuentas contables, su clasificación y características. Explica que las cuentas se dividen en cuentas reales, que representan los activos, pasivos y capital de una empresa, y cuentas nominales, que son temporales y cierran anualmente afectando al capital. También describe las partes de una cuenta, como el debe, haber y saldo, y provee ejemplos para ilustrar los conceptos.

Preparación de estados contables 2

Este documento describe el tratamiento contable de diferentes tipos de cuentas como cargos diferidos, ingresos diferidos, cuentas por cobrar y estimaciones de créditos incobrables. Explica cómo se registran gastos y pagos anticipados como activos diferidos que se amortizan a lo largo del tiempo, así como ingresos diferidos que se reconocen como pasivos hasta que se devengan. También cubre la valuación y provisión de cuentas por cobrar incobrables.

PUC

El documento explica los diferentes tipos de cuentas que componen el plan único de cuentas de una empresa. Describe las cuentas de activo, que representan los bienes y derechos de la empresa; las cuentas de pasivo, que representan las obligaciones de la empresa; y las cuentas de patrimonio, que representan los aportes de los dueños. También describe las cuentas nominales de ingresos, gastos, y costos, las cuales mueven valores haber y debe.

2a unidad manual contable

Este documento proporciona información sobre el manual contable de una empresa. Explica que el manual contable es un instrumento normativo que regula los procedimientos y métodos contables de una entidad. Luego describe la estructura típica de un manual contable, incluyendo secciones como el catálogo de cuentas, descripción de cuentas y modelos de estados financieros. Finalmente, presenta ejemplos del catálogo de cuentas y la descripción de algunas cuentas específicas como bancos y proveedores.

Cuentas, naturaleza, integración y clasificación de activo

Este documento define los activos y describe sus características esenciales como recursos controlados por una entidad que se espera generen beneficios económicos futuros. Explica que los activos se clasifican como circulantes u no circulantes dependiendo de su disponibilidad, y proporciona ejemplos de diferentes tipos de activos como efectivo, cuentas por cobrar, inventarios, propiedades, equipos e intangibles.

Costos[1]

El documento clasifica las empresas según su giro en extractivas, industriales, comerciales y de servicios. Luego describe los tipos de costos que pueden obtenerse en cada clase de industria, como la explotación en extractivas, la compra, producción y distribución en industriales, y la operación en servicios. Finalmente, resume los objetivos de la contabilidad de costos como el control de operaciones, determinación de precios y valoración de inventarios y producción.

Asiento naturaleza y por destino

Este documento presenta las reglas para realizar asientos contables por naturaleza y transferencia para diferentes cuentas como compras, gastos y costo de ventas. Explica cómo ubicar las cuentas en el libro diario y cómo registrar transacciones como compra de mercaderías, materias primas, gastos de alquiler, impuestos y nómina usando las cuentas apropiadas. También incluye un ejercicio para calcular el costo de ventas usando la fórmula de existencias iniciales más compras menos existencias finales.

Auditoriaefectivoeinversiones

El documento habla sobre el control interno del efectivo en las empresas. Describe las fuentes y conceptos de efectivo, así como los objetivos de la auditoría del efectivo. Explica que a pesar de ser un activo pequeño, los auditores dedican mucho tiempo al efectivo debido al alto riesgo de fraude. También detalla diversas reglas y procedimientos de control interno para las transacciones de ingresos y egresos en efectivo.

la ecuacion patrimonial

Este documento presenta la ecuación contable fundamental y los elementos básicos del sistema contable. Explica que la ecuación contable equilibra el activo, pasivo y capital de una entidad, y provee ejemplos numéricos. También define el catálogo de cuentas como una lista sistemática de cuentas con codificación, e indica que el contador público autoriza el sistema contable de una empresa.

APLICACIONES INFORMATICAS CONTABLES

Este trabajo contiene un breve ensayo acerca de las aplicaciones informáticas para la contabilidad.

Habla generalmente del sistema de información contable, características, paquetes de contabilidad, etc,.

Espero les sirva.

8 Concepto Y ClasificacióN De Cuentas De Capital

Este documento explica los diferentes tipos de capital en una empresa individual y una sociedad. En una empresa individual, los resultados al final del ejercicio se transfieren a la cuenta de capital del dueño. En una sociedad, el capital social proviene de las aportaciones de los socios y los resultados se registran en cuentas especiales. Describe varios tipos de capital social como capital social fijo, variable, suscrito, exhibido, autorizado y emitido. También explica cómo se clasifica el patrimonio de una sociedad incluyendo capital social, utilidades, reservas, déficits y revaluaciones

Contabilidad, conceptos basicos

Este documento presenta conceptos básicos de contabilidad. Explica el catálogo de cuentas y la naturaleza de las cuentas, así como la clase, grupo, cuenta y subcuenta. También describe la partida doble, la ecuación patrimonial, las cuentas T y el balance general. El objetivo es proporcionar una introducción a los principios y herramientas fundamentales de la contabilidad.

Estado de-resultado

El documento explica el estado de resultados, que muestra los ingresos, costos, gastos y resultado de las transacciones de una empresa durante un período. Detalla los componentes del estado de resultados como ingresos, costo de ventas, gastos de operación, otros ingresos y egresos.

Diapositivas catalogo de cuentas

Estas diapositivas son creadas con la búsqueda de información del Autor José Apolonio Illescas del libro Contabilidad 2 y del documento encontrado en la web creado por FRANCISCO JAVIER PADILLA CHÁVEZ de la Universidad de Guadalajara.

LA INFORMACIÓN SE HIZO PARA COMPARTIRSE, TRANSMITAMOS NUESTROS CONOCIMIENTOS.

Más contenido relacionado

Destacado

Ecuación patrimonial

La empresa LA CEIBA S.A. realiza varias operaciones que incluyen depósitos bancarios, ventas de mercadería, pagos por publicidad y ventas de mercadería a crédito. Al final, los saldos de los activos y pasivos son: en el banco $82,480, clientes $50,000, IVA por cobrar $0, mobiliario y equipo $14,600, IVA por pagar $0 y capital $143,600.

Registra información contable de diversas entidades fabriles

El documento describe los conceptos básicos de la contabilidad de costos para diversas entidades fabriles. Explica que la contabilidad de costos es un sistema para registrar, acumular, distribuir y analizar los costos de producción, administración y financiamiento. También clasifica los costos y gastos, y describe los componentes del costo total como el costo de producción, distribución, administración y financiamiento.

Clasificación de cuentas

Este documento clasifica 51 cuentas contables en diferentes categorías como Real Activo, Real Pasivo, Real Capital, Nominal Ingreso y Nominal Egreso. También indica si cada cuenta tiene un saldo deudor o acreedor. Algunas de las cuentas clasificadas son Caja, Banco, Terreno y Edificio como Real Activo; Alquileres por Pagar y Honorarios por Pagar como Real Pasivo; Capital como Real Capital; Ventas como Nominal Ingreso; y Gastos de Imprenta como Nominal Egreso.

Ecuacion patrimonial

Este documento explica la ecuación patrimonial, que representa el equilibrio entre los activos, pasivos y capital de una empresa. Define cada término y presenta fórmulas y ejemplos para calcular los valores cuando se conocen dos de los tres componentes. Finalmente, propone algunos ejercicios para determinar el valor desconocido basándose en la información provista.

Documento contables ajuste parte 01

Documento contables ajuste parte 01

1.- en esta parte aprenderán lo básico de los ajustes

2.- aprenderán los diferentes tipos de ajustes

Cuentas del capital o de resultado

El documento describe las diferentes cuentas que componen el catálogo de cuentas de una entidad económica, incluyendo cuentas de activo, pasivo, capital, créditos diferidos, ingresos, costos, gastos, otros ingresos y gastos, participación de utilidades a empleados e impuesto sobre la renta. Explica que cada tipo de cuenta tiene un saldo deudor u acreedor dependiendo de si representa un activo, pasivo, capital u otros conceptos.

Cuenta y clases de cuentas

Este documento resume las cuentas contables, su clasificación y características. Explica que las cuentas se dividen en cuentas reales, que representan los activos, pasivos y capital de una empresa, y cuentas nominales, que son temporales y cierran anualmente afectando al capital. También describe las partes de una cuenta, como el debe, haber y saldo, y provee ejemplos para ilustrar los conceptos.

Preparación de estados contables 2

Este documento describe el tratamiento contable de diferentes tipos de cuentas como cargos diferidos, ingresos diferidos, cuentas por cobrar y estimaciones de créditos incobrables. Explica cómo se registran gastos y pagos anticipados como activos diferidos que se amortizan a lo largo del tiempo, así como ingresos diferidos que se reconocen como pasivos hasta que se devengan. También cubre la valuación y provisión de cuentas por cobrar incobrables.

PUC

El documento explica los diferentes tipos de cuentas que componen el plan único de cuentas de una empresa. Describe las cuentas de activo, que representan los bienes y derechos de la empresa; las cuentas de pasivo, que representan las obligaciones de la empresa; y las cuentas de patrimonio, que representan los aportes de los dueños. También describe las cuentas nominales de ingresos, gastos, y costos, las cuales mueven valores haber y debe.

2a unidad manual contable

Este documento proporciona información sobre el manual contable de una empresa. Explica que el manual contable es un instrumento normativo que regula los procedimientos y métodos contables de una entidad. Luego describe la estructura típica de un manual contable, incluyendo secciones como el catálogo de cuentas, descripción de cuentas y modelos de estados financieros. Finalmente, presenta ejemplos del catálogo de cuentas y la descripción de algunas cuentas específicas como bancos y proveedores.

Cuentas, naturaleza, integración y clasificación de activo

Este documento define los activos y describe sus características esenciales como recursos controlados por una entidad que se espera generen beneficios económicos futuros. Explica que los activos se clasifican como circulantes u no circulantes dependiendo de su disponibilidad, y proporciona ejemplos de diferentes tipos de activos como efectivo, cuentas por cobrar, inventarios, propiedades, equipos e intangibles.

Costos[1]

El documento clasifica las empresas según su giro en extractivas, industriales, comerciales y de servicios. Luego describe los tipos de costos que pueden obtenerse en cada clase de industria, como la explotación en extractivas, la compra, producción y distribución en industriales, y la operación en servicios. Finalmente, resume los objetivos de la contabilidad de costos como el control de operaciones, determinación de precios y valoración de inventarios y producción.

Asiento naturaleza y por destino

Este documento presenta las reglas para realizar asientos contables por naturaleza y transferencia para diferentes cuentas como compras, gastos y costo de ventas. Explica cómo ubicar las cuentas en el libro diario y cómo registrar transacciones como compra de mercaderías, materias primas, gastos de alquiler, impuestos y nómina usando las cuentas apropiadas. También incluye un ejercicio para calcular el costo de ventas usando la fórmula de existencias iniciales más compras menos existencias finales.

Auditoriaefectivoeinversiones

El documento habla sobre el control interno del efectivo en las empresas. Describe las fuentes y conceptos de efectivo, así como los objetivos de la auditoría del efectivo. Explica que a pesar de ser un activo pequeño, los auditores dedican mucho tiempo al efectivo debido al alto riesgo de fraude. También detalla diversas reglas y procedimientos de control interno para las transacciones de ingresos y egresos en efectivo.

la ecuacion patrimonial

Este documento presenta la ecuación contable fundamental y los elementos básicos del sistema contable. Explica que la ecuación contable equilibra el activo, pasivo y capital de una entidad, y provee ejemplos numéricos. También define el catálogo de cuentas como una lista sistemática de cuentas con codificación, e indica que el contador público autoriza el sistema contable de una empresa.

APLICACIONES INFORMATICAS CONTABLES

Este trabajo contiene un breve ensayo acerca de las aplicaciones informáticas para la contabilidad.

Habla generalmente del sistema de información contable, características, paquetes de contabilidad, etc,.

Espero les sirva.

8 Concepto Y ClasificacióN De Cuentas De Capital

Este documento explica los diferentes tipos de capital en una empresa individual y una sociedad. En una empresa individual, los resultados al final del ejercicio se transfieren a la cuenta de capital del dueño. En una sociedad, el capital social proviene de las aportaciones de los socios y los resultados se registran en cuentas especiales. Describe varios tipos de capital social como capital social fijo, variable, suscrito, exhibido, autorizado y emitido. También explica cómo se clasifica el patrimonio de una sociedad incluyendo capital social, utilidades, reservas, déficits y revaluaciones

Contabilidad, conceptos basicos

Este documento presenta conceptos básicos de contabilidad. Explica el catálogo de cuentas y la naturaleza de las cuentas, así como la clase, grupo, cuenta y subcuenta. También describe la partida doble, la ecuación patrimonial, las cuentas T y el balance general. El objetivo es proporcionar una introducción a los principios y herramientas fundamentales de la contabilidad.

Estado de-resultado

El documento explica el estado de resultados, que muestra los ingresos, costos, gastos y resultado de las transacciones de una empresa durante un período. Detalla los componentes del estado de resultados como ingresos, costo de ventas, gastos de operación, otros ingresos y egresos.

Diapositivas catalogo de cuentas

Estas diapositivas son creadas con la búsqueda de información del Autor José Apolonio Illescas del libro Contabilidad 2 y del documento encontrado en la web creado por FRANCISCO JAVIER PADILLA CHÁVEZ de la Universidad de Guadalajara.

LA INFORMACIÓN SE HIZO PARA COMPARTIRSE, TRANSMITAMOS NUESTROS CONOCIMIENTOS.

Destacado (20)

Registra información contable de diversas entidades fabriles

Registra información contable de diversas entidades fabriles

Cuentas, naturaleza, integración y clasificación de activo

Cuentas, naturaleza, integración y clasificación de activo

Último

MATERIAL ESCOLAR 2024-2025 3 AÑOS CEIP SAN CRISTÓBAL

MATERIAL ESCOLAR 2024-2025 3 AÑOS CEIP SAN CRISTÓBAL

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS.pdf

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS

Compartir p4s.co Pitch Hackathon Template Plantilla final.pptx-2.pdf

En la ciudad de Pasto, estamos revolucionando el acceso a microcréditos y la formalización de microempresarios informales con nuestra aplicación CrediAvanza. Nuestro objetivo es empoderar a los emprendedores locales proporcionándoles una plataforma integral que facilite el acceso a servicios financieros y asesoría profesional.

CINE COMO RECURSO DIDÁCTICO para utilizar en TUTORÍA

Dos cortos y ocho películas para tratar en el aula.

Lecciones 11 Esc. Sabática. El conflicto inminente docx

El conflicto en el fin del tiempo será sobre la adoración.

FEEDBACK DE LA ESTRUCTURA CURRICULAR- 2024.pdf

José Luis Jiménez Rodríguez

Junio 2024.

“La pedagogía es la metodología de la educación. Constituye una problemática de medios y fines, y en esa problemática estudia las situaciones educativas, las selecciona y luego organiza y asegura su explotación situacional”. Louis Not. 1993.

CONCURSOS EDUCATIVOS 2024-PRESENTACIÓN ORIENTACIONES ETAPA IE (1).pptx

Desripción de concursos educativos 2024

Soluciones Examen de Selectividad. Geografía junio 2024 (Convocatoria Ordinar...

Criterios de corrección y soluciones al examen de Geografía de Selectividad (EvAU) Junio de 2024 en Castilla La Mancha.

Soluciones al examen.

Convocatoria Ordinaria.

Examen resuelto de Geografía

conocer el examen de geografía de julio 2024 en:

https://blogdegeografiadejuan.blogspot.com/2024/06/soluciones-examen-de-selectividad.html

http://blogdegeografiadejuan.blogspot.com/

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

El Mtro. JAVIER SOLIS NOYOLA crea y desarrolla el “DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARIS”. Esta actividad de aprendizaje propone el reto de descubrir el la secuencia números para abrir un candado, el cual destaca la percepción geométrica y conceptual. La intención de esta actividad de aprendizaje lúdico es, promover los pensamientos lógico (convergente) y creativo (divergente o lateral), mediante modelos mentales de: atención, memoria, imaginación, percepción (Geométrica y conceptual), perspicacia, inferencia y viso-espacialidad. Didácticamente, ésta actividad de aprendizaje es transversal, y que integra áreas del conocimiento: matemático, Lenguaje, artístico y las neurociencias. Acertijo dedicado a los Juegos Olímpicos de París 2024.

Último (20)

Evaluacion-Formativa-Nueva Escuela Mexicana NEM-ok.pdf

Evaluacion-Formativa-Nueva Escuela Mexicana NEM-ok.pdf

MATERIAL ESCOLAR 2024-2025 3 AÑOS CEIP SAN CRISTÓBAL

MATERIAL ESCOLAR 2024-2025 3 AÑOS CEIP SAN CRISTÓBAL

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS.pdf

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS.pdf

Compartir p4s.co Pitch Hackathon Template Plantilla final.pptx-2.pdf

Compartir p4s.co Pitch Hackathon Template Plantilla final.pptx-2.pdf

CINE COMO RECURSO DIDÁCTICO para utilizar en TUTORÍA

CINE COMO RECURSO DIDÁCTICO para utilizar en TUTORÍA

Lecciones 11 Esc. Sabática. El conflicto inminente docx

Lecciones 11 Esc. Sabática. El conflicto inminente docx

Cronica-de-una-Muerte-Anunciada - Gabriel Garcia Marquez.pdf

Cronica-de-una-Muerte-Anunciada - Gabriel Garcia Marquez.pdf

CONCURSOS EDUCATIVOS 2024-PRESENTACIÓN ORIENTACIONES ETAPA IE (1).pptx

CONCURSOS EDUCATIVOS 2024-PRESENTACIÓN ORIENTACIONES ETAPA IE (1).pptx

Soluciones Examen de Selectividad. Geografía junio 2024 (Convocatoria Ordinar...

Soluciones Examen de Selectividad. Geografía junio 2024 (Convocatoria Ordinar...

200. Efemerides junio para trabajar en periodico mural

200. Efemerides junio para trabajar en periodico mural

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

ClasificacióN De Las Cuentas

- 1. CLASIFICACIÓN DE LAS CUENTAS REALES NOMINALES ORDEN ACTIVO INGRESOS DEUDORAS PASIVO GASTOS ACREED. PATR. COSTOS

- 2. 1. ACITVO BINES Y DERECHOS APRECIABLES EN DINERO DE PROPIEDAD DE LA EMPRESA