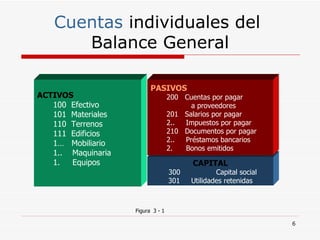

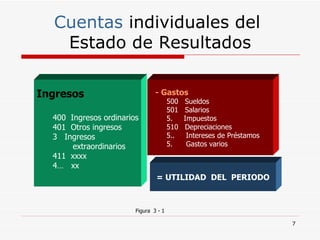

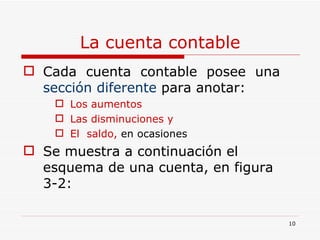

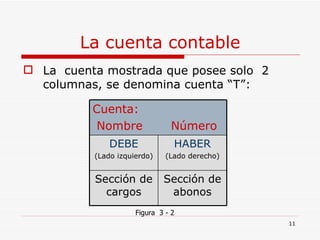

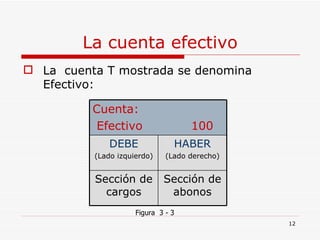

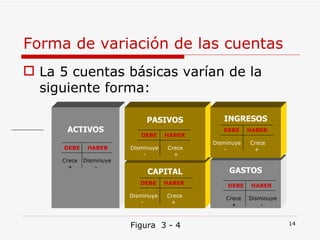

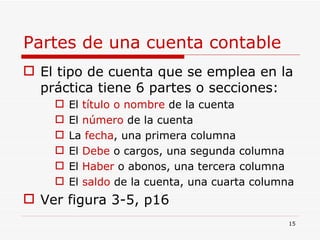

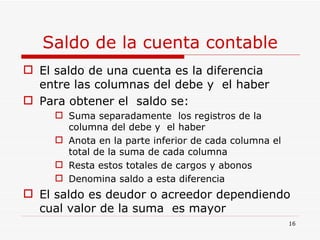

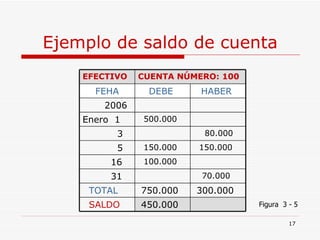

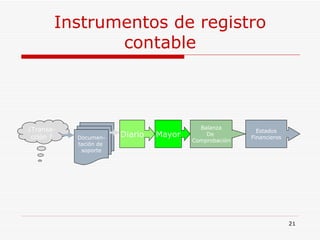

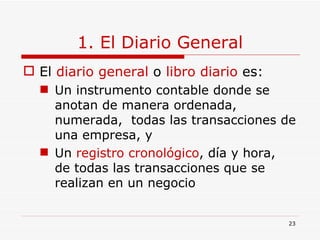

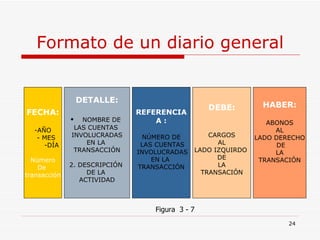

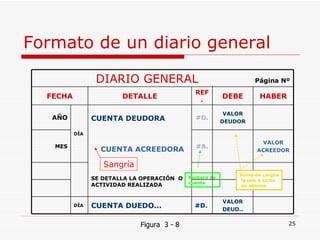

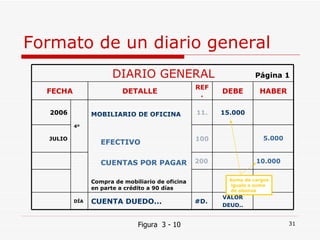

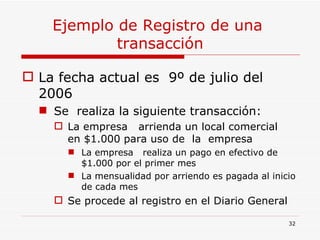

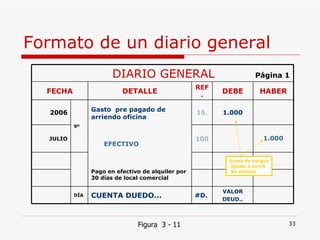

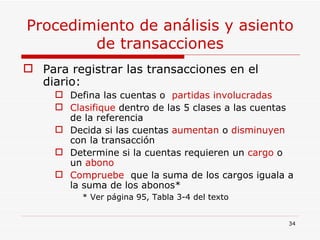

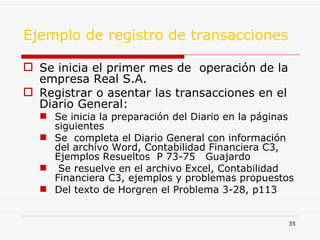

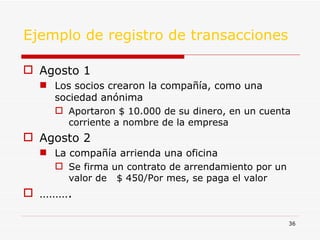

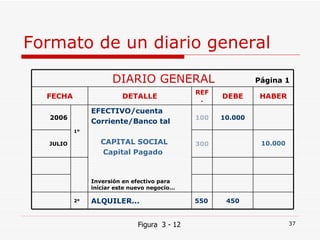

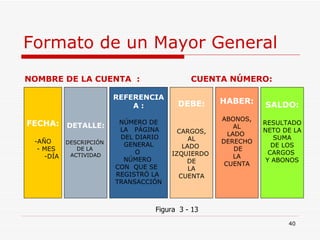

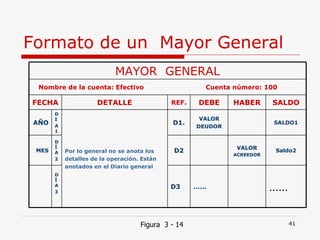

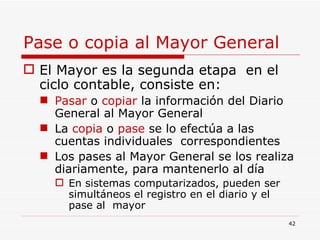

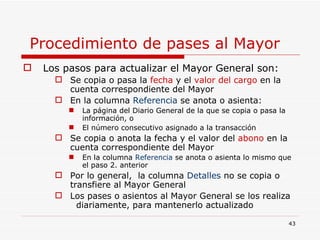

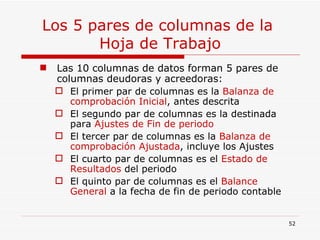

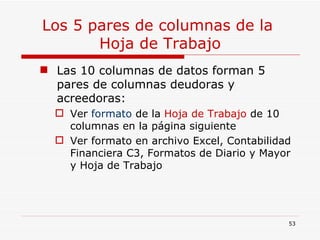

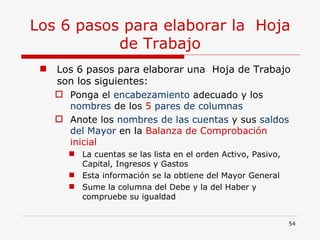

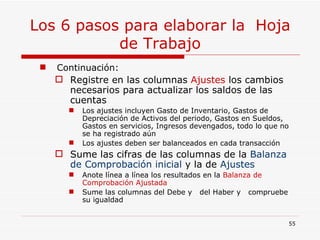

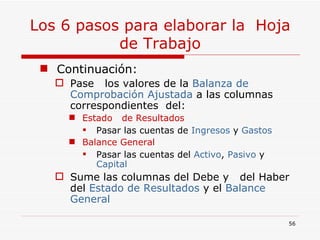

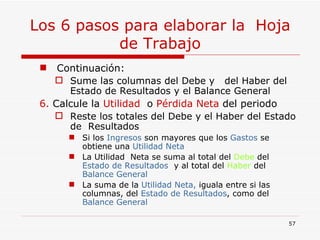

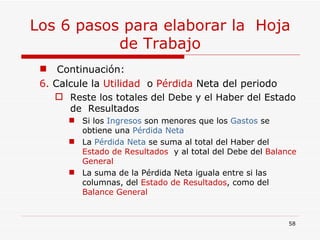

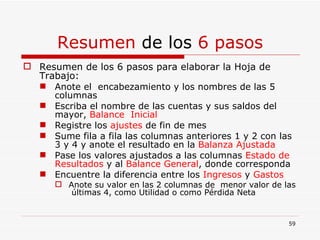

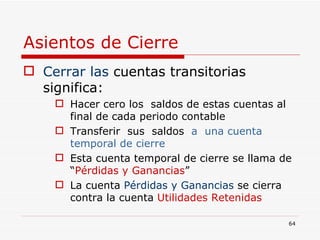

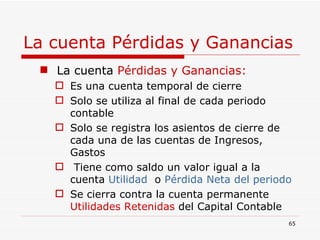

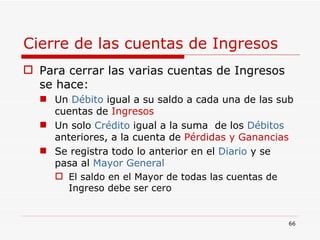

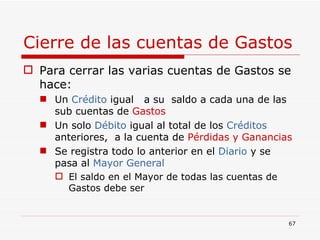

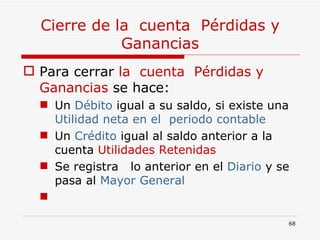

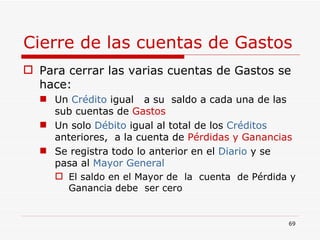

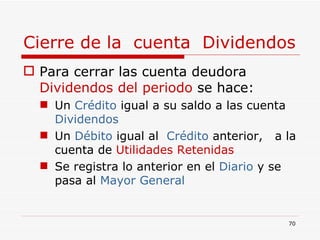

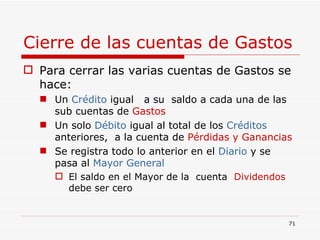

El documento describe el ciclo contable y sus principales etapas, que incluyen el registro de transacciones, su clasificación y la elaboración de hojas de trabajo, balances de comprobación y estados financieros. Explica conceptos como transacciones, cuentas, catálogo de cuentas y manual contable. También describe los principales instrumentos de registro contable como el diario general, mayor general y balanza de comprobación.

![Nic 41[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nic411-130616192554-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)