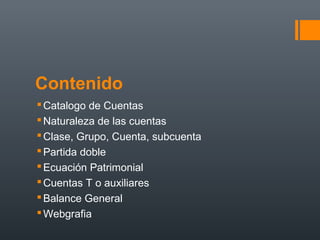

Este documento presenta conceptos básicos de contabilidad. Explica el catálogo de cuentas y la naturaleza de las cuentas, así como la clase, grupo, cuenta y subcuenta. También describe la partida doble, la ecuación patrimonial, las cuentas T y el balance general. El objetivo es proporcionar una introducción a los principios y herramientas fundamentales de la contabilidad.

![Contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad1-090905113527-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)