Recomendados

Más contenido relacionado

Similar a Colorful Professional Mind Map Graph.pdf

Similar a Colorful Professional Mind Map Graph.pdf (20)

Último

Último (20)

Colorful Professional Mind Map Graph.pdf

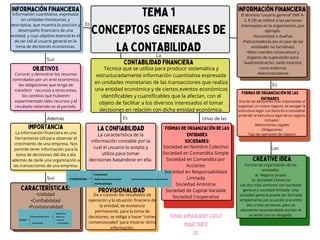

- 1. Lorem ipsum dolor sit amet consectetur adipiscing elit, mauris laoreet class pulvinar venenatis nam nulla, et porta nec placerat neque vivamus. OBJETIVOS Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el período. FORMAS DE ORGANIZACIÓN DE LAS ENTIDADES Una de las decisiones más importantes al organizar un nuevo negocio, es escoger la estructura legal. Los factores a considerar al decidir la estructura legal de su negocio incluyen: Restricciones Legales Obligaciones Tipo de operación de negocio IMPORTANCIA La información financiera es una herramienta útil para observar el crecimiento de una empresa. Nos permite tener información para la toma de decisiones del día a día además de darle una organización a las transacciones de una empresa. LA CONFIABILIDAD La característica de la información contable por la cual el usuario la acepta y utiliza para tomar decisiones basándose en ella. FORMAS DE ORGANIZACIÓN DE LAS ENTIDADES SOCIEDADES: Sociedad en Nombre Colectivo Sociedad en Comandita Simple Sociedad en Comandita por Acciones Sociedad en Responsabilidad Limitada Sociedad Anónima Sociedad de Capital Variable Sociedad Cooperativa CREATIVE IDEA Formas de organización de las entidades. a) Negocio propio b) Sociedad Comercial Las dos más comunes son sociedad general y sociedad limitada. Una sociedad general puede ser formada simplemente por acuerdo oral entre dos o mas personas, pero es altamente recomendable escribir el acuerdo con un abogado. CARACTERÍSTICAS: •Utilidad •Confiabilidad •Provisionalidad INFORMACIÓN FINANCIERA Información cuantitativa, expresada en unidades monetarias, y descriptiva, que muestra la posición y desempeño financiero de una entidad, y cuyo objetivo esencial es el de ser útil al usuario general en la toma de decisiones económicas. INFORMACIÓN FINANCIERA El término “usuario general” (NIF A- 2, § 29) se refiere a las personas interesadas en la organización, por ejemplo: •Accionistas o dueños •Patrocinadores (en el caso de las entidades no lucrativas) •Altos mandos corporativos y órganos de supervisión para laadministración, tanto internos como externos •Administradores TEMA 1 CONCEPTOS GENERALES DE LA CONTABILIDAD Técnica que se utiliza para producir sistemática y estructuradamente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables y cuantificables que la afectan, con el objeto de facilitar a los diversos interesados el tomar decisiones en relación con dicha entidad económica. CONTABILIDAD FINANCIERA La Es Sus Es Además Sus PROVISIONALIDAD Da a conocer los resultados de operación y la situación finaciera de la entidad, de existencia permanente, para la toma de decisiones, se obliga a hacer “cortes convencionales” para mostrar dicha información. Es Las Unas de las SINAI AMAIRANY CRUZ MARTINEZ 2C