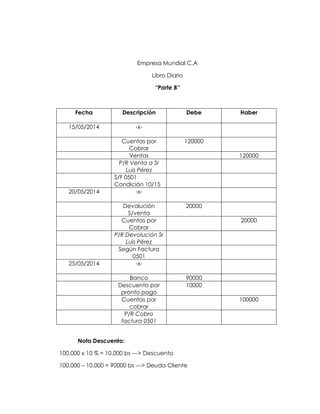

El documento presenta la conciliación bancaria de la empresa El Encanto C.A. con el Banco La Oportunidad al 31 de mayo de 2014. Se detallan las diferencias entre los saldos de la empresa y el banco, incluyendo depósitos y cheques pendientes, notas de débito y crédito, y errores. También incluye el libro diario de la empresa con las transacciones bancarias del mes. Por otra parte, presenta parte del libro diario de la empresa Mundial C.A., con una venta a crédito, devoluc