Conciliación bancaria ejercicios

•

2 recomendaciones•32,409 vistas

El documento presenta información sobre la conciliación bancaria de varias empresas a diferentes fechas de cierre. Proporciona los saldos según la empresa y el banco en la conciliación anterior, los movimientos registrados en el mes en el mayor de la cuenta banco de la empresa y en el estado de cuenta bancario, e instrucciones para realizar la conciliación correspondiente.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Conciliación bancaria ejercicios

Similar a Conciliación bancaria ejercicios (20)

Último

Último (20)

Conciliación bancaria ejercicios

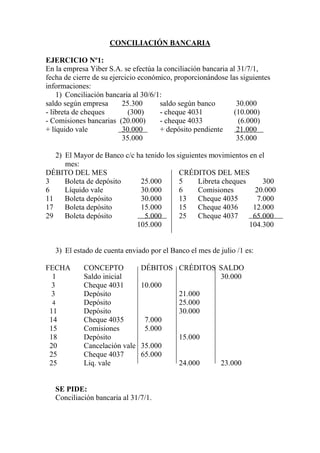

- 1. CONCILIACIÓN BANCARIA EJERCICIO Nº1: En la empresa Yiber S.A. se efectúa la conciliación bancaria al 31/7/1, fecha de cierre de su ejercicio económico, proporcionándose las siguientes informaciones: 1) Conciliación bancaria al 30/6/1: saldo según empresa 25.300 saldo según banco 30.000 - libreta de cheques (300) - cheque 4031 (10.000) - Comisiones bancarias (20.000) - cheque 4033 (6.000) + líquido vale 30.000 + depósito pendiente 21.000 35.000 35.000 2) El Mayor de Banco c/c ha tenido los siguientes movimientos en el mes: DÉBITO DEL MES CRÉDITOS DEL MES 3 Boleta de depósito 25.000 5 Libreta cheques 300 6 Líquido vale 30.000 6 Comisiones 20.000 11 Boleta depósito 30.000 13 Cheque 4035 7.000 17 Boleta depósito 15.000 15 Cheque 4036 12.000 29 Boleta depósito 5.000 25 Cheque 4037 65.000 105.000 104.300 3) El estado de cuenta enviado por el Banco el mes de julio /1 es: FECHA CONCEPTO DÉBITOS CRÉDITOS SALDO 1 Saldo inicial 30.000 3 Cheque 4031 10.000 3 Depósito 21.000 4 Depósito 25.000 11 Depósito 30.000 14 Cheque 4035 7.000 15 Comisiones 5.000 18 Depósito 15.000 20 Cancelación vale 35.000 25 Cheque 4037 65.000 25 Liq. vale 24.000 23.000 SE PIDE: Conciliación bancaria al 31/7/1.

- 2. EJERCICIO 2: En la empresa Konsilia S.A. se efectúa la conciliación bancaria al 30/6/V, fecha de cierre de su ejercicio económico. A tales efectos se proporciona la siguiente información: 1) Conciliación bancaria 31/5/V: saldo según empresa 60.300 saldo según banco 27.100 - débitos bancarios - cheques pendientes Comisiones (1.500) ch. 2115 (3.000) ch. 2118 (6.000) + créditos bancarios + depósitos pendientes Dep. deudor Sr. PP 12.000 día 30 52.700 70.800 70.800 2) Registraciones de la empresa mes de junio/V en los libros de Banco: BANCO INGRESOS BANCO EGRESOS DÍA CONCEPTO BCO. c/c DÍA CONCEPTO BCO. c/c 1 Depósito 12.000 3 Cheque 2121 14.000 6 Depósito 6.000 8 Cheque 2122 7.100 15 Líquido vale 7.500 11 Cheque 2123 66.000 23 Depósito 30.000 21 Lib. cheques 100 31 Depósito 17.000 26 Cheque 2124 9.900 72.500 97.100 3) Estado de cuenta bancario de junio/V: FECHA CONCEPTO DEBE HABER SALDO 1 Saldo inicial 27.100 2 Cheque 2118 6.000 2 Depósito 52.700 5 Cheque 2121 14.000 8 Depósito 6.000 10 Cheque 2122 7.100 15 Cheque 2123 66.000 15 Liq. vale 7.500 20 Lib. de cheq. 100 25 Depósito 30.000 25 Canc. de vale 9.000 30 Depósito 4.000 25.100 SE PIDE: Realizar la conciliación al 30/6/V.

- 3. EJERCICIO 3: En la empresa del Sr. Rafaelli nos proporcionan la siguiente información relativa al rubro “Banco Chino c/c”, al 31/3/87, fecha de balance: a) Conciliación al 28/2/87: Saldo según empresa 6.030 Saldo según Banco 2.710 - Comisión cobranza ( 150) - Cheque 115 ( 300) 118 ( 600) + Dep. deudor Gómez 1.200 + Dep. pendiente 5.270 7.080 7.080 b) Registraciones efectuadas por la empresa en el mes de marzo de 1987: MAYOR DE LA CUENTA BANCO FECHA CONCEPTO DEBE HABER SALDO 01 Saldo inicial 6.030 01 Dep. Sr. Gomez 1.200 03 Cheque 121 1.400 06 Depósito 600 08 Cheque 122 710 11 Cheque 123 6.600 15 Depósito 750 21 Lib. cheques 10 23 Depósito 3.000 26 Cheque 124 990 31 Depósito 1.700 3.570 c) Estado de cuenta bancario: FECHA CONCEPTO DEBE HABER SALDO 01 Saldo inicial 2.710 02 Cheque 118 600 02 Depósito 5.270 05 Cheque 121 1.400 08 Depósito 600 10 Cheque 122 710 15 Cheque 123 6.600 15 Depósito 750 20 Lib. cheques 10 25 Depósito 3.000 25 Canc. vale 900 28 Depósito 400 31 Liq. vale 1.300 3.810 SE PIDE: Realizar la conciliación bancaria al 31/3/87.

- 4. EJERCICIO 4: En la empresa del Sr. Errepé nos proporcionan la siguiente información a efectos de realizar la conciliación bancaria al fin de ejercicio, el 31/3/87: a) Conciliación al 28/2/87: Saldo según empresa 3.000 Saldo según Banco 4.050 - Lib. cheques ( 10) - Cheque 206 (1.000) 209 ( 500) + Intereses ganados 60 + Dep. pendientes 500 3.050 3.050 b) Registraciones efectuadas por la empresa durante el mes de marzo 1987: MAYOR DE LA CUENTA BANCO FECHA CONCEPTO DEBE HABER SALDO 01 Saldo inicial 3.000 01 Depósito 600 02 Cheque 211 3.600 06 Lib. cheques 10 06 Liq. vale 800 19 Cheque 212 360 21 Depósito 300 25 Cheque 213 1.200 30 Depósito 700 31 Cheque 215 450 980 b) Estado de cuenta bancario: FECHA CONCEPTO DEBE HABER SALDO 01 Saldo inicial 4.050 01 Depósito 500 03 Cheque 206 1.000 03 Depósito 600 04 Cheque 211 3.600 05 Liq. vale 800 15 Canc. vale 1.000 17 Lib. cheques 10 20 Cheque 212 360 22 Depósito 300 25 Comisiones 2.000 25 Liq. vale 600 80 SE PIDE: Realizar conciliación bancaria al 31/3/87.

- 5. EJERCICIO 5: En la empresa Money Ltda. se efectúa la conciliación bancaria al 31/11/00, fecha de cierre de ejercicio económico, proporcionándose las siguientes informaciones: 1) CONCILIACIÓN BANCARIA AL30/10/00 Saldo según empresa 2.300 Saldo según Banco 4.500 - Débitos bancarios - Cheques pendientes Cancelación vale 5.000 Cheque 150 – 2.000 Libreta cheques 300 (5.300) Cheque 152 – 1.500 (3.500) + Créditos bancarios + Depósitos pendientes Líquido vale 8.000 Depósito 070 4.000 5.000 5.000 2) MAYOR DE LA CUENTA BANCO FECHA CONCEPTO DEBE HABER SALDO 1 Saldo inicial 2.300 2 Cancelación vale 5.000 3 Líquido vale 8.000 4 Depósito 079 1.500 5 Depósito 082 2.000 6 Cheque 155 2.000 7 Cheque 156 3.000 8 Cheque 157 1.000 9 Depósito 093 1.500 4.300 3) ESTADO DE CUENTA BANCARIO DEL MES DE NOVIEMBRE /00. FECHA CONCEPTO DÉBITOS CRÉDITOS SALDOS 1 Saldo Inicial 4.500 2 Depósito 079 1.500 3 Cheque 150 2.000 5 Depósito 082 2.000 6 Cheque 155 2.000 7 Líquido vale 8.000 8 Cheque 157 1.000 9 Cancelación vale 4.000 10 Comisiones 1.000 6.000 SE PIDE: Conciliación bancaria al 31/11/00.

- 6. EJERCICIO 6: En la empresa Q. C. Funde SRL se procede a efectuar la conciliación al 31/10/06. La información de que dispone la empresa es la siguiente: a) Conciliación al 30/09/06 Saldo según empresa $ 12.000.- Saldo según banco $ 20.800.- - Comisiones ($ 1.500.-) - Cheque 128 ($ 1.800.-) + Líquido de vale $ 20.000.- - Cheque 129 ($ 1.000.-) + Depósito $ 12.500.- $ 30.500.- $ 30.500.- b) Mayor de la cuenta Banco c/c correspondiente al mes de Octubre de 2006. Fecha Concepto Debe Haber Saldo 01 Saldo inicial 12.000.- 02 Líquido de vale 20.000.- 08 Cheque 130 2.000.- 10 Depósito 5.000.- 15 Depósito 3.200.- 18 Cheque 131 4.800.- 20 Libretas de cheques 500.- 25 Cheque 132 2.000.- 29 Depósito 1.500.- 32.400.- c) Estado de cuenta bancario al 31/10/06. Fecha Concepto Debe Haber Saldo 01 Saldo inicial 20.800.- 05 Cheque 128 1.800.- 05 Depósito 12.500.- 10 Cheque 130 2.000.- 16 Depósito 3.200.- 20 Cheque 131 4.800.- 21 Libreta de cheques 500.- 26 Cancelación de vale 15.000.- 12.400.- SE PIDE: Efectuar la conciliación bancaria al 31/10/06. Realizar los ajustes correspondientes.

- 7. EJERCICIO 7: En la empresa Veraneo se procede a efectuar la conciliación bancaria al 31/10/06. A tales efectos contamos con la siguiente información: a) Conciliación bancaria al 30/09/06 Saldo según Empresa 3.500 Saldo según Banco 2.200 - Libreta de Cheques (120) - Cheque 910 (1.000) - Intereses Vale (500) - Cheque 908 ( 150) + Líquido Vale 2.000 + Depósito Pendiente 3.830 4.880 4.880 b) Mayor de Banco por el mes de Octubre/06 Fecha Concepto Debe Haber Saldo 01 Saldo Inicial 3.500 05 Lib. De cheques 120 3.380 08 Depósito 1.500 4.880 08 Intereses Vale 500 4.380 08 Líquido Vale 2.000 6.380 11 Depósito 3.000 9.380 13 Cheque 918 750 8.630 18 Cheque 919 1.000 7.630 22 Depósito 2.000 9.630 c) Estado de Cuenta enviado por el Banco por el mes de Octubre/06 Fecha Concepto Debe Haber Saldo 01 Saldo Inicial 2.200 05 Cheque 908 150 2.050 08 Depósito 1.500 3.550 15 Cheque 918 750 2.800 22 Libreta de Cheques 60 2.740 28 Líquido Vale 2.000 4.740 SE PIDE: Efectuar la Conciliación al 31/10/06. Realizar los ajustes correspondientes.