Ejercicios conciliación bancaria

•

0 recomendaciones•2,793 vistas

En el presente ejercicio se propone la elaboración de la conciliación bancaria, por medio del método de datos conciliados, para poder determinar los saldos conciliados.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Ejercicios conciliación bancaria

Similar a Ejercicios conciliación bancaria (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Último

Último (20)

Ejercicios conciliación bancaria

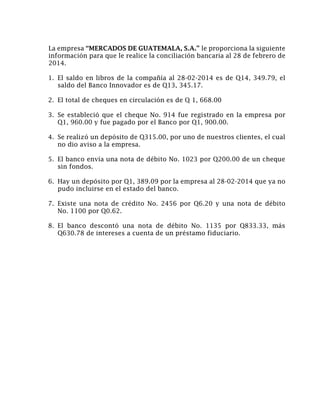

- 1. La empresa “MERCADOS DE GUATEMALA, S.A.” le proporciona la siguiente información para que le realice la conciliación bancaria al 28 de febrero de 2014. 1. El saldo en libros de la compañía al 28-02-2014 es de Q14, 349.79, el saldo del Banco Innovador es de Q13, 345.17. 2. El total de cheques en circulación es de Q 1, 668.00 3. Se estableció que el cheque No. 914 fue registrado en la empresa por Q1, 960.00 y fue pagado por el Banco por Q1, 900.00. 4. Se realizó un depósito de Q315.00, por uno de nuestros clientes, el cual no dio aviso a la empresa. 5. El banco envía una nota de débito No. 1023 por Q200.00 de un cheque sin fondos. 6. Hay un depósito por Q1, 389.09 por la empresa al 28-02-2014 que ya no pudo incluirse en el estado del banco. 7. Existe una nota de crédito No. 2456 por Q6.20 y una nota de débito No. 1100 por Q0.62. 8. El banco descontó una nota de débito No. 1135 por Q833.33, más Q630.78 de intereses a cuenta de un préstamo fiduciario.

- 2. La empresa “LOS PRIMERISOS, S.A.”, desea realizar su conciliación bancaria al 28 de febrero de 2014. La información proporcionada es la siguiente. 1. El saldo en libros de la empresa asciende a Q93, 254.85. 2. Al 28-02-2014 ya no se pudieron incluir en el estado de cuenta del banco depósitos por Q51, 300.00. 3. El banco pagó un cheque girado por la empresa “EL ASAR” de Q11, 560.00, ya se dio aviso al banco. 4. En libros de la empresa aparecen 4 cheques que aún no se han pagado, que suman en total Q26, 650.00. 5. Con el estado de cuenta del banco se recibe una nota de crédito No.3001 por Q4, 593.33 más Q2, 296.67 de intereses. 6. Se recibe una nota de cargo por Q910.00 de comisiones realizadas por el Banco. 7. Se descubre que un cheque extendido por Q14, 975.75, se registró por Q27, 751.00. 8. El saldo del banco es de Q75, 800.10.