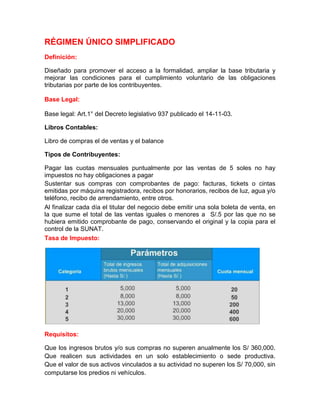

Descargar para leer sin conexión

Este documento contiene información sobre dos regímenes tributarios en Perú: el Régimen Único Simplificado y el Régimen General. El Régimen Único Simplificado está diseñado para promover la formalidad y ampliar la base tributaria. El Régimen General se aplica a medianas y grandes empresas. Ambos regímenes tienen diferentes requisitos de contabilidad, tasas de impuestos y tipos de contribuyentes que pueden acogerse a ellos. El documento también incluye ejemplos prácticos sobre cómo aplicar estos reg