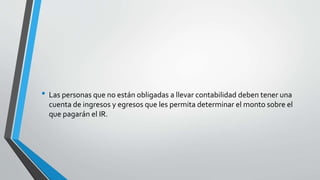

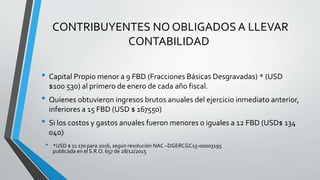

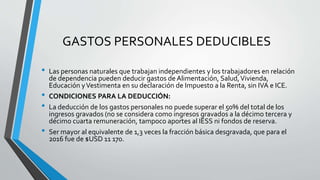

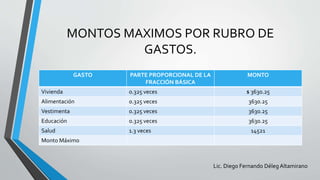

El documento detalla los requisitos y procedimientos para la declaración del impuesto a la renta en 2016, indicando que quienes no llevan contabilidad deben tener una cuenta de ingresos y egresos. Establece los parámetros para determinar quiénes están obligados a declarar según sus ingresos y gastos, así como los plazos de presentación y las deducciones permitidas para gastos personales. Se especifican los montos máximos deducibles por categoría de gasto como vivienda, alimentación, vestimenta, educación y salud.