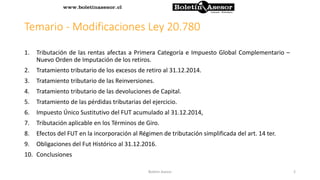

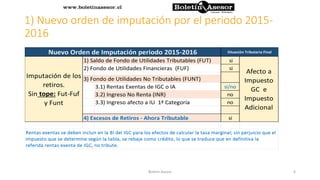

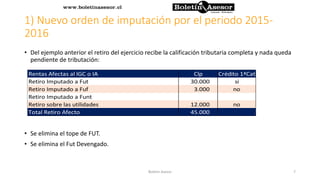

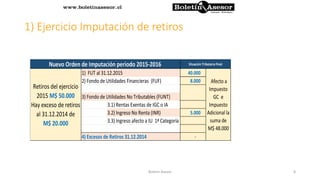

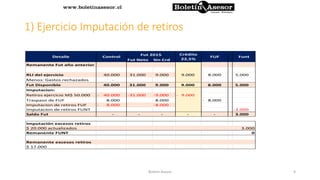

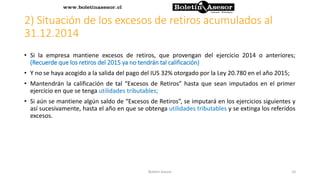

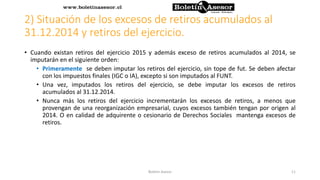

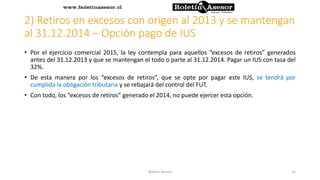

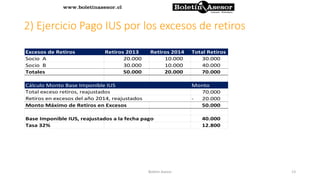

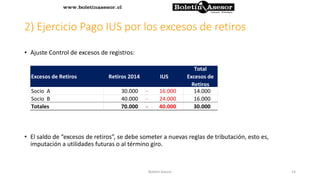

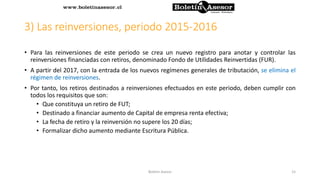

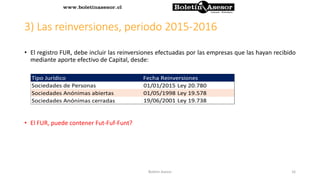

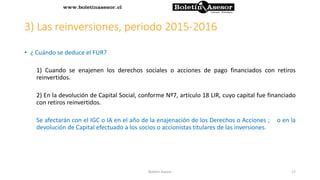

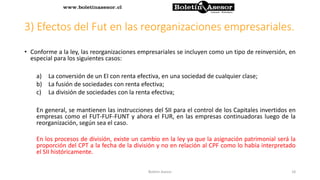

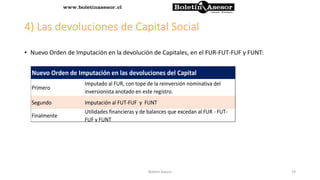

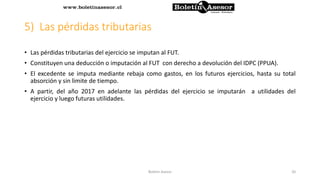

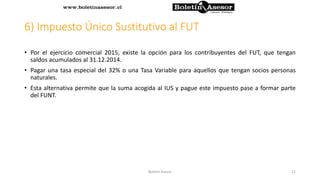

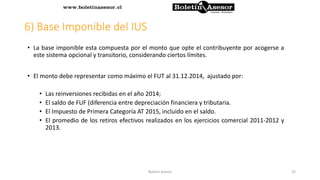

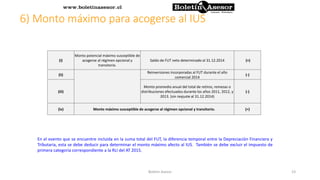

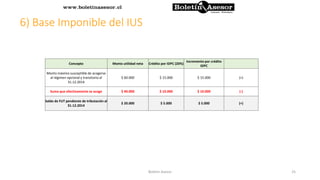

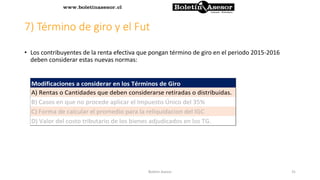

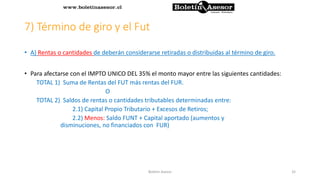

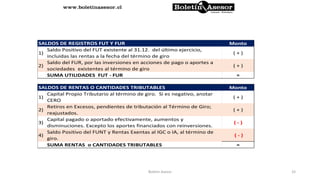

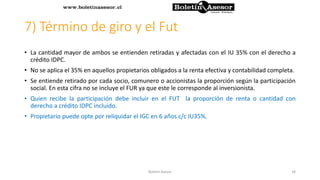

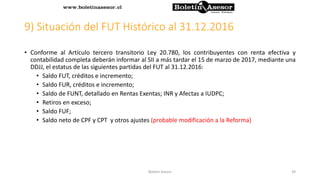

El documento resume 10 puntos sobre las modificaciones a la Ley 20.780 en Chile referentes al tratamiento tributario del Fondo de Utilidades Tributables (FUT) para el período 2015-2016. Se establece un nuevo orden de imputación de retiros sin tope de FUT, se permite pagar un impuesto único sustitutivo por el FUT acumulado al 2014, y se crea un Fondo de Utilidades Reinvertidas para controlar las reinversiones financiadas con retiros en este período.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)