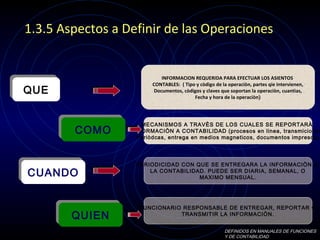

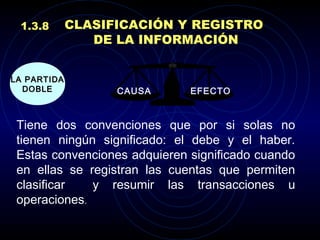

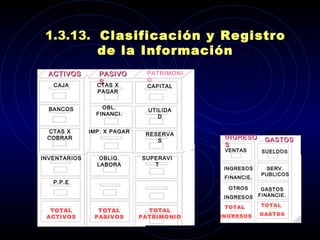

Este documento describe las fases del proceso contable, incluyendo la identificación de operaciones económicas, recolección de información, clasificación y registro, resúmenes intermedios, y estados financieros. Explica conceptos como las operaciones rutinarias y no rutinarias, el registro contable mediante la partida doble, y las cuentas de activos, pasivos, capital y resultados que permiten generar estados financieros.