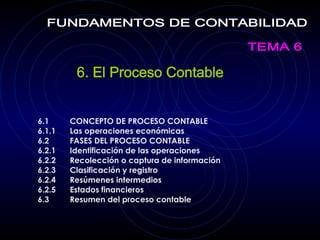

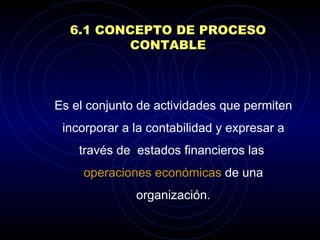

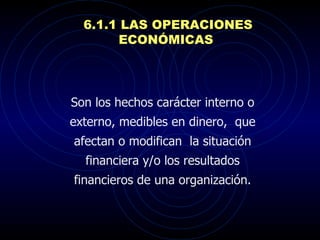

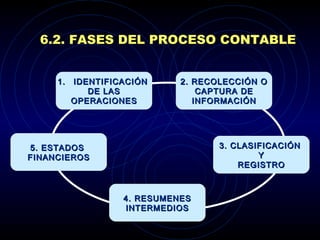

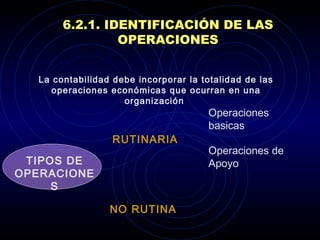

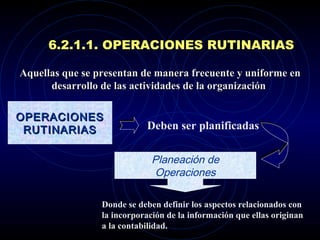

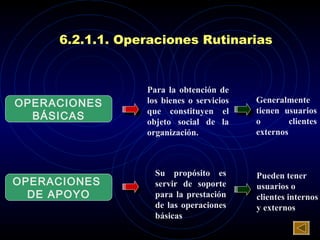

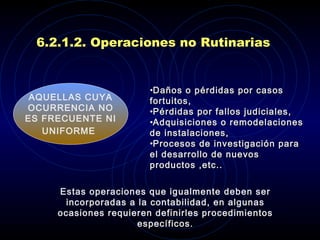

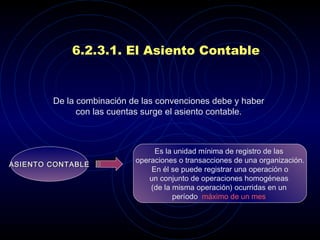

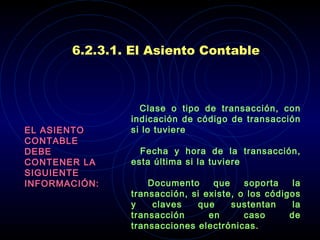

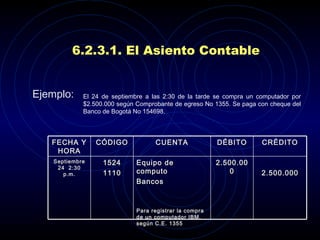

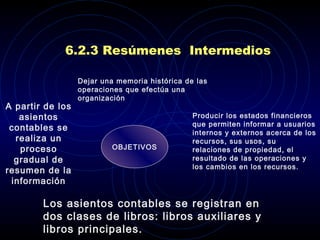

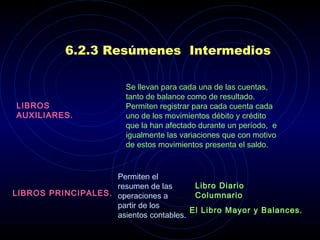

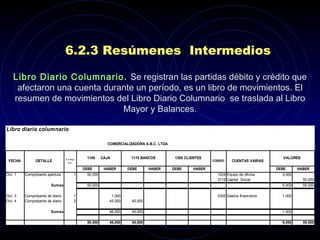

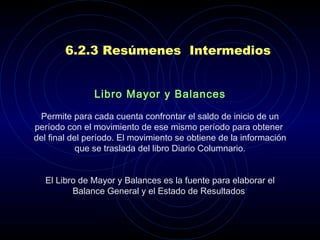

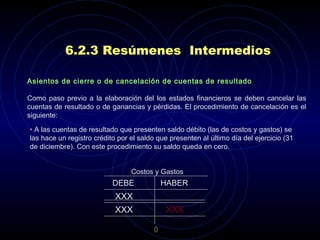

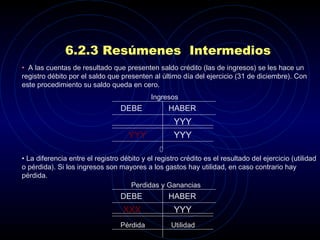

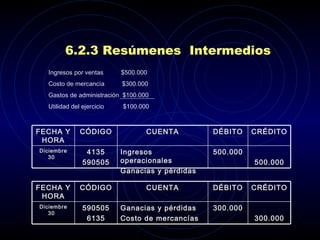

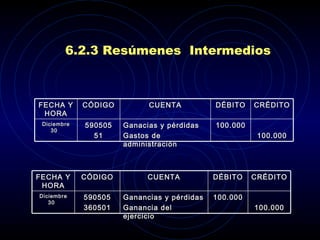

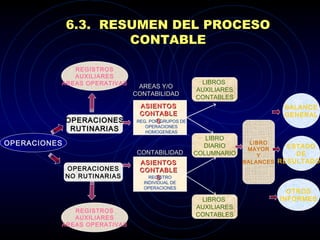

Este documento describe las fases del proceso contable, incluyendo la identificación de operaciones, recolección de información, clasificación y registro, resúmenes intermedios, y estados financieros. Explica que el proceso contable permite incorporar las operaciones económicas de una organización y expresarlas a través de estados financieros. Define conceptos como asientos contables, libros auxiliares y principales que permiten resumir la información para elaborar los estados financieros.