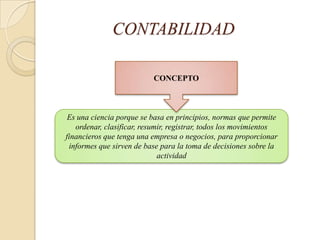

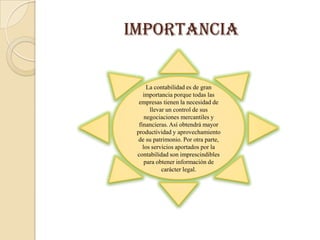

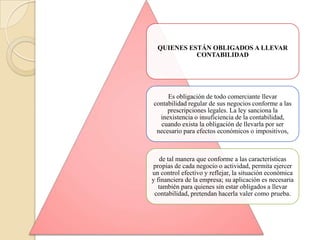

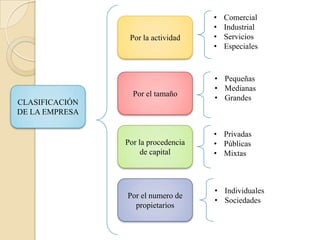

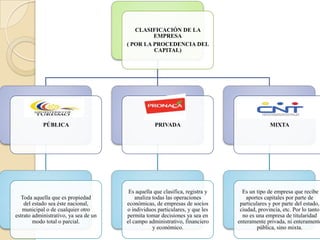

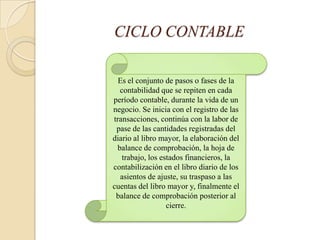

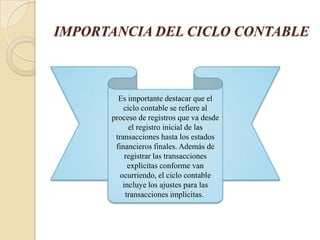

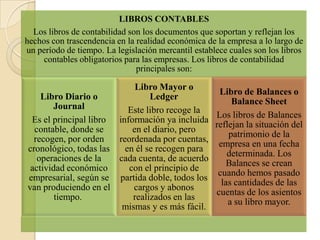

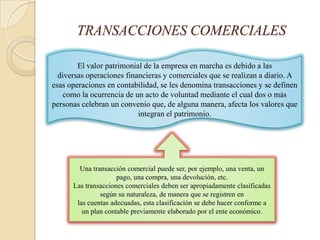

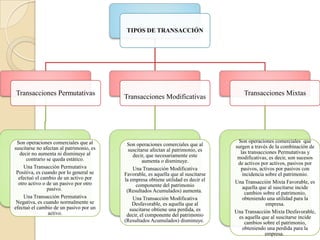

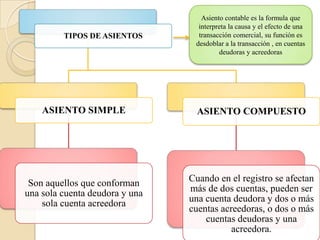

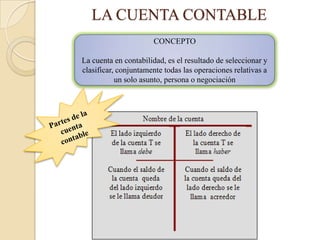

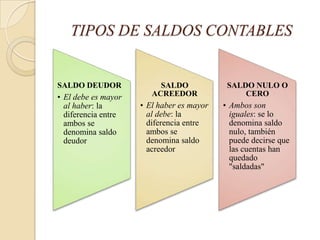

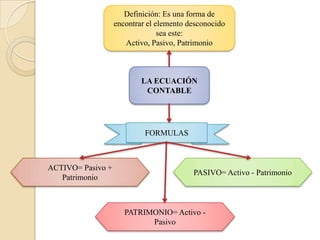

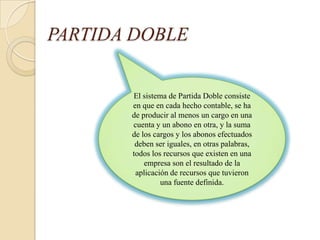

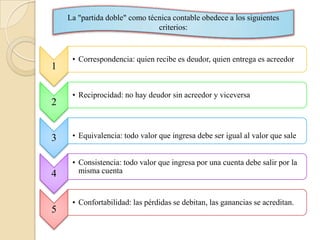

El documento habla sobre conceptos básicos de contabilidad. Explica que la contabilidad es una ciencia que permite ordenar y clasificar las transacciones financieras de una empresa para proveer informes que sirven para la toma de decisiones. También describe los campos de aplicación de la contabilidad, quiénes están obligados a llevar contabilidad, y conceptos como empresa, ciclo contable, libros contables y tipos de transacciones.

![Vihiga Members of County Assembly [Vihiga MCAs, 2013-18]](https://cdn.slidesharecdn.com/ss_thumbnails/vihigamembersofcountyassemblyvihigamcas2013-18-160407145751-thumbnail.jpg?width=640&height=640&fit=bounds)