Descargado 12 veces

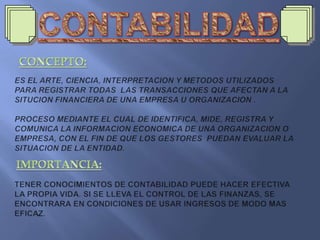

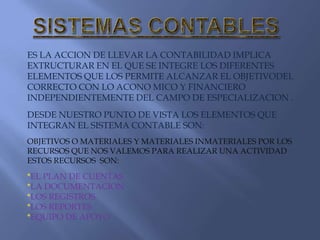

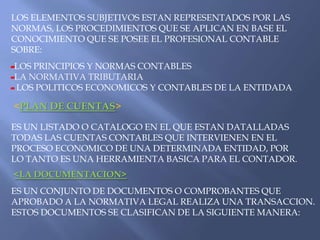

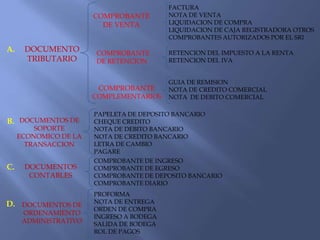

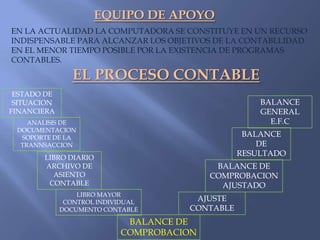

Este documento describe los elementos fundamentales de un sistema de contabilidad, incluyendo el plan de cuentas, la documentación, los registros, los reportes y el equipo de apoyo. Explica que la contabilidad implica estructurar estos elementos de manera integrada para alcanzar los objetivos económicos y financieros de una entidad de manera precisa.