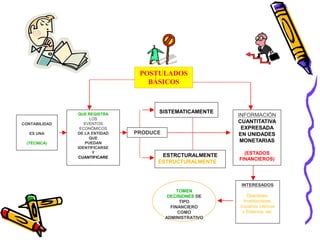

Este documento presenta información sobre la contabilidad financiera. Explica que la contabilidad es una técnica que registra eventos económicos de una entidad para producir estados financieros que proporcionan información útil para la toma de decisiones. También define conceptos clave como activo, pasivo y capital contable, y describe los objetivos y postulados básicos de la contabilidad financiera.