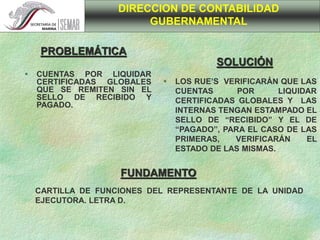

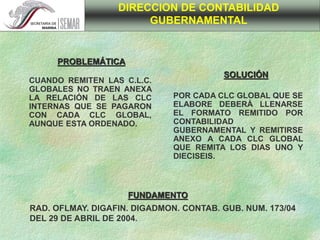

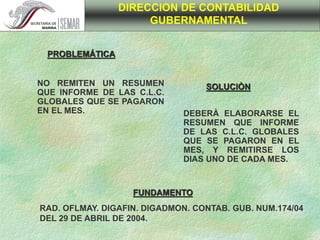

Este documento describe varios problemas relacionados con la contabilización del presupuesto de las zonas, sectores y subsectores navales de México. Identifica problemas como la falta de envío oportuno de documentos contables, diferencias entre registros contables y sistemas de información, falta de conciliación y seguimiento de cambios. También propone soluciones como mejorar la coordinación entre unidades, revisar documentación de manera más exhaustiva y enviar información de forma y plazos establecidos.