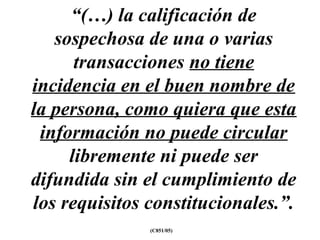

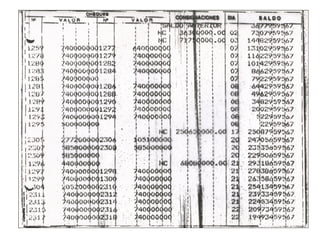

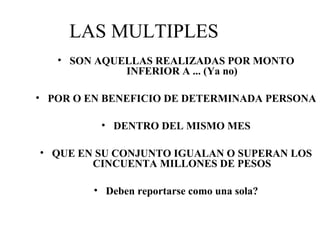

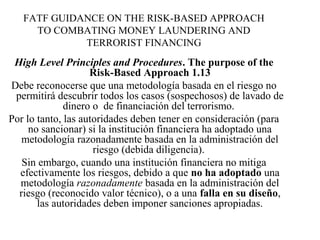

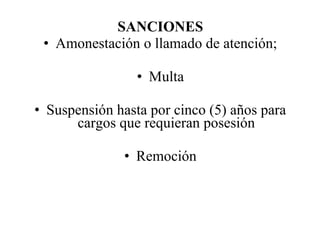

Este documento presenta el programa de la especialización en Derecho Penal Financiero de la Universidad del Rosario. Incluye generalidades sobre la Superintendencia Financiera de Colombia, prevención del lavado de activos y financiamiento del terrorismo, ilícitos administrativos, delitos financieros y otros delitos conexos. Explica conceptos como lavado de activos, financiamiento del terrorismo, mecanismos de prevención como conocimiento del cliente y registro de transacciones en efectivo. También cubre temas como el SARLAFT, operaciones sospe