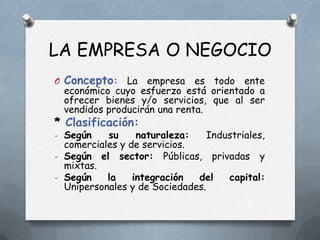

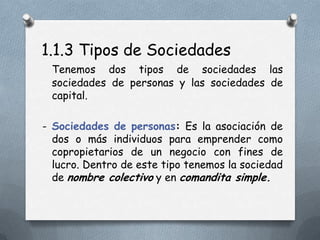

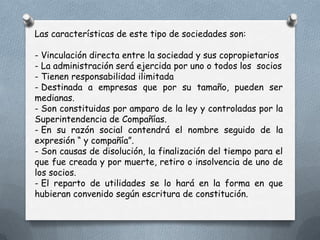

El documento resume los fundamentos y principios contables. Explica que una empresa es un ente económico orientado a ofrecer bienes y servicios para generar ingresos. Describe los tipos de sociedades como sociedades de personas y de capital. La contabilidad proporciona información confiable para la toma de decisiones mediante el registro de las transacciones financieras de una empresa.