Descargar para leer sin conexión

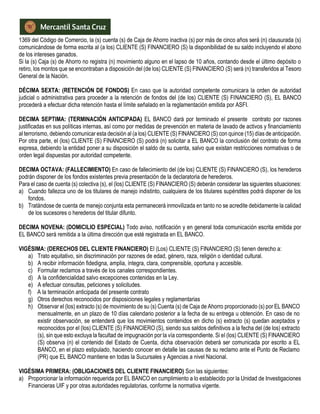

Este documento establece las condiciones de un contrato de apertura y prestación de servicios de una cuenta de ahorros entre un banco y un cliente. El contrato detalla los términos para depósitos, retiros, administración de fondos, intereses, canales alternativos como tarjetas de débito y banca electrónica. Asimismo, especifica los procedimientos en caso de pérdida o robo de tarjetas o claves de acceso.