Descargado 122 veces

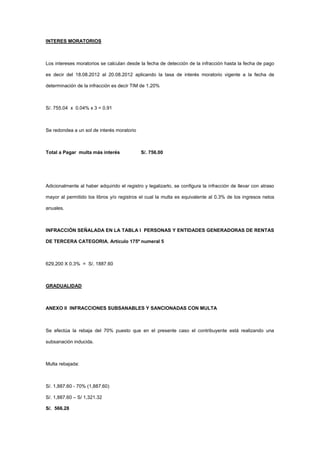

La empresa ABC S.A. fue fiscalizada por SUNAT y se detectó que no llevaba el Registro de Activos Fijos. Se le otorgó un plazo de 3 días para subsanar la infracción, lo cual hizo junto con el pago de la multa correspondiente. De acuerdo a los ingresos netos de la empresa, se determinó que la multa original era de S/3,775.20 pero se redujo a S/755.04 debido a la subsanación dentro del plazo. También se determinó una segunda multa de S/1,887.60 por l