Descargar como DOCX, PPTX

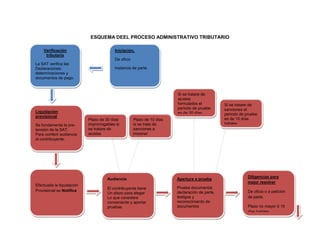

El documento describe las etapas del proceso administrativo tributario mexicano. Inicia con la verificación tributaria por parte del SAT, seguida de una liquidación provisional y audiencia con el contribuyente. Luego viene una resolución que puede ser recurrida, y de no quedar conforme el contribuyente puede interponer un proceso contencioso administrativo ante un tribunal. El tribunal dicta sentencia, contra la cual también cabe recurso.