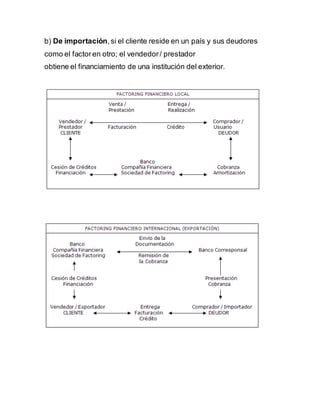

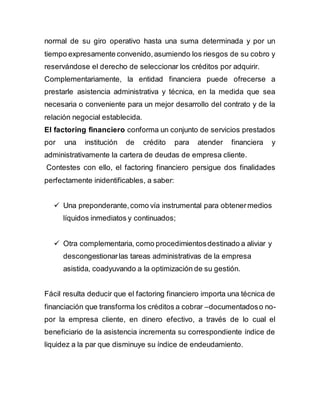

El documento describe los orígenes y evolución del factoraje. Se originó en el siglo XVII cuando empresas inglesas delegaban la venta y cobro de sus manufacturas en los Estados Unidos a empresarios locales debido a las dificultades en el cobro. Con el tiempo, estos empresarios asumieron el riesgo comercial y otorgaron adelantos financieros a los exportadores ingleses. Desde entonces, el negocio de factoraje no ha dejado de crecer a nivel mundial.