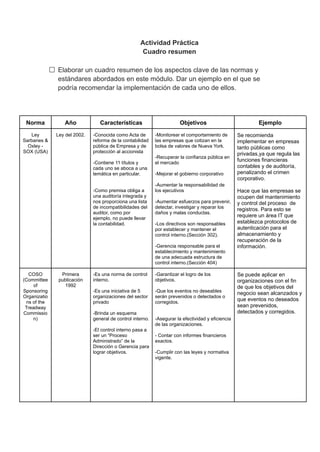

Las normas y estándares abordados en el módulo incluyen Ley Sarbanes-Oxley, COSO, HIPAA, y COBIT. La Ley Sarbanes-Oxley de 2002 regula las funciones financieras, contables y de auditoría de empresas públicas en Estados Unidos para prevenir fraudes. COSO proporciona un marco general de control interno para ayudar a las organizaciones a lograr sus objetivos. HIPAA establece reglas de privacidad y seguridad para la información médica de pacientes. COBIT es un marco de