Descargar como PDF, PPTX

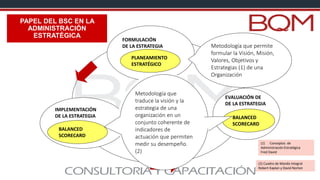

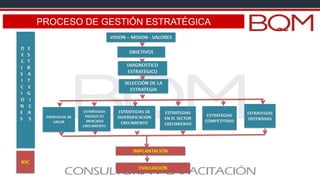

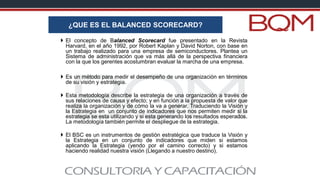

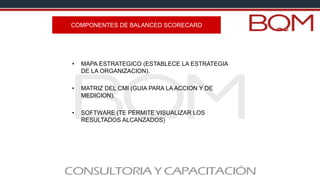

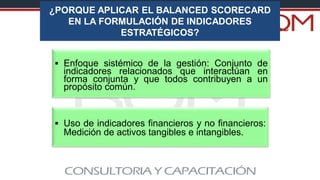

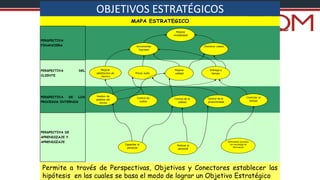

Este documento presenta definiciones clave relacionadas con el planeamiento estratégico y la administración estratégica como base del Balanced Scorecard. Explica que el planeamiento estratégico es el proceso mediante el cual se formula la estrategia de una organización, mientras que el Balanced Scorecard traduce la visión y estrategia en un conjunto de indicadores para medir el desempeño. También describe cómo el planeamiento estratégico y la administración estratégica se relacionan con el Balanced Scorecard en el proceso de gestión estratégica de