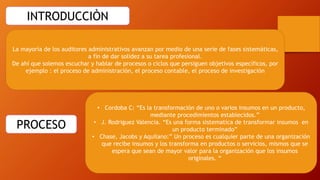

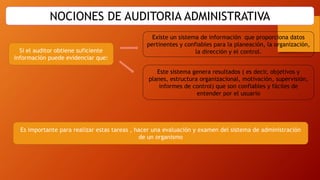

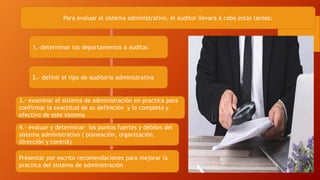

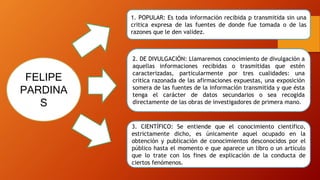

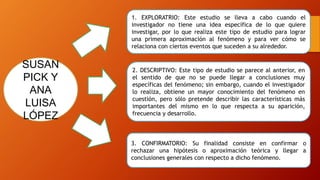

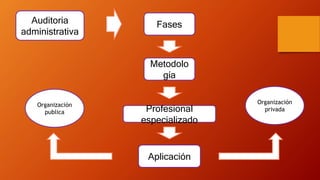

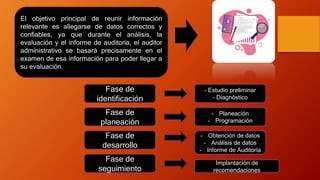

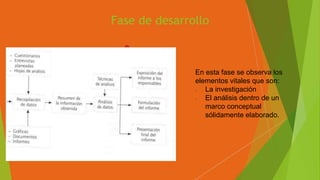

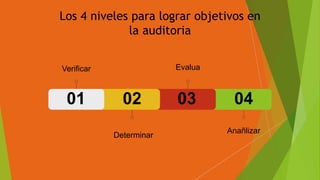

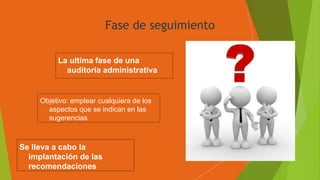

Este documento describe el proceso de auditoría administrativa y sus diferentes fases. Presenta los integrantes del equipo de auditoría y ofrece definiciones de proceso, auditoría administrativa y conocimiento científico. Explica las fases de identificación, planeación y desarrollo de la auditoría, incluyendo actividades como el estudio preliminar, diagnóstico, planeación y obtención de datos. El objetivo principal es allegarse de información relevante y confiable para realizar un análisis que conduzca a una evaluación fundamentada.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)