Descargar para leer sin conexión

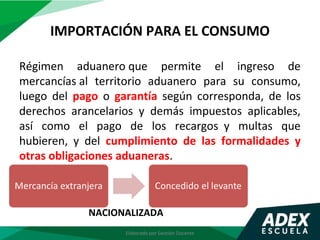

El documento describe el régimen de importación para el consumo en Perú. Este régimen permite la importación de mercancías al territorio aduanero para su consumo luego del pago de aranceles, impuestos y otros requisitos. Las mercancías importadas bajo este régimen se consideran nacionalizadas y están sujetas a la legislación peruana.

![Modalidades de importacion...[1]](https://cdn.slidesharecdn.com/ss_thumbnails/modalidadesdeimportacion-1-101102084833-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modalidades de importacion...[1]](https://cdn.slidesharecdn.com/ss_thumbnails/modalidadesdeimportacion-1-101102081020-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)