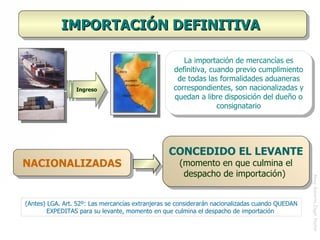

El documento resume las modificaciones a la Ley General de Aduanas y su Reglamento en Perú. Algunos cambios incluyen que las mercancías se consideran nacionalizadas una vez se completa el despacho de importación, y se introducen nuevos regímenes aduaneros como importación temporal, admisión temporal, y exportación temporal para regular el comercio exterior. También se modifican los plazos y procedimientos para regímenes como tránsito aduanero.