Descargado 60 veces

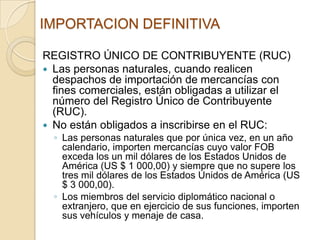

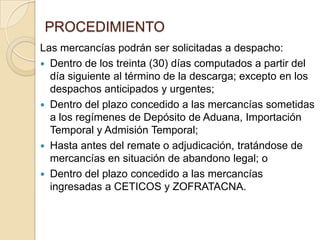

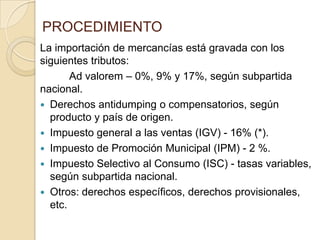

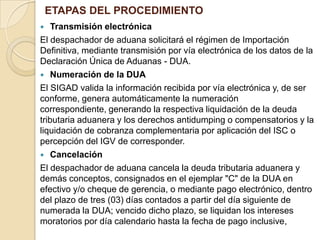

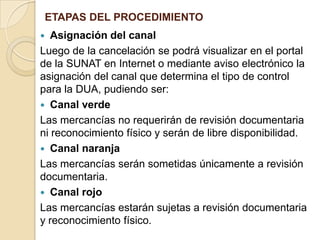

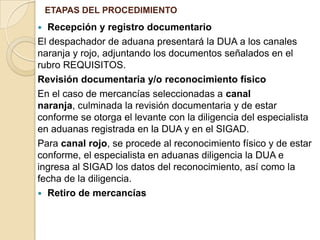

La importación definitiva permite el ingreso legal de mercancías del exterior para su consumo en el país. Las personas naturales que importen mercancías con fines comerciales deben utilizar un Registro Único de Contribuyente. El proceso incluye la transmisión electrónica de datos, el pago de impuestos, y la asignación del despacho a un canal verde, naranja o rojo que determina los controles aplicables antes de retirar las mercancías.