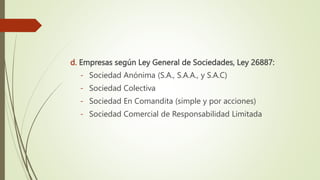

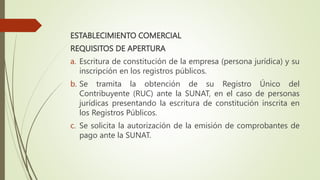

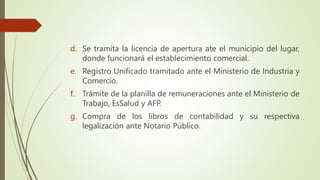

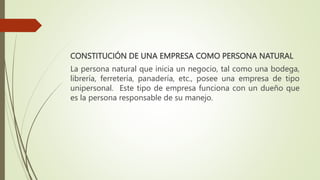

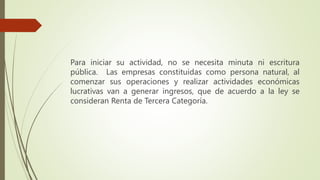

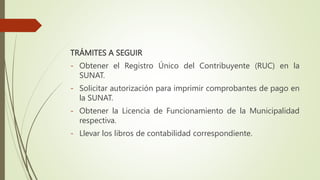

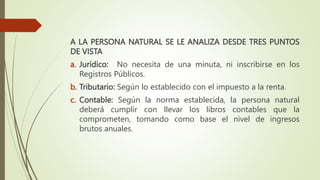

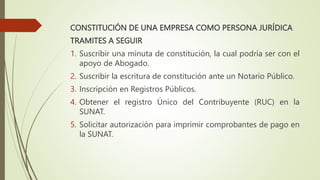

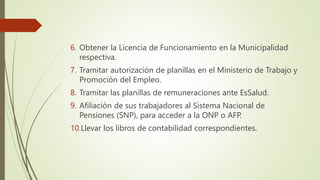

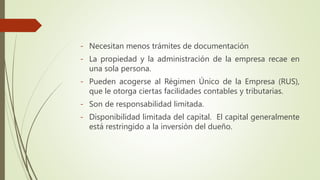

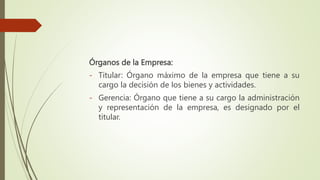

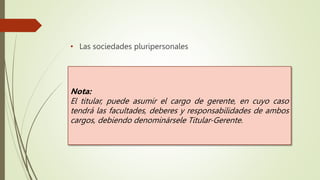

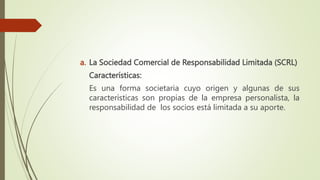

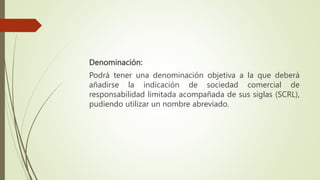

Este documento describe los diferentes tipos de empresas y establecimientos comerciales en Perú. Explica las características de las empresas individuales, pluripersonales y cooperativas, así como los requisitos para constituir empresas como personas naturales o jurídicas. También cubre los trámites necesarios para abrir un establecimiento comercial e iniciar diferentes tipos de sociedades como sociedades anónimas, colectivas y en comandita.