Descargado 28 veces

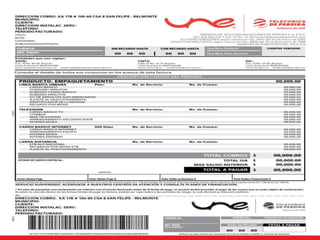

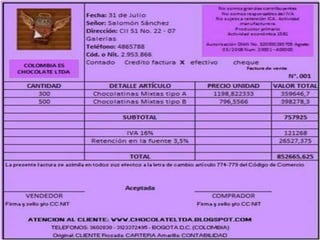

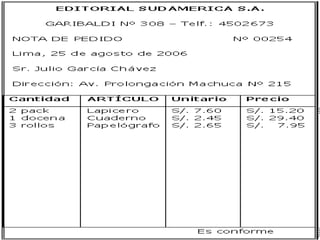

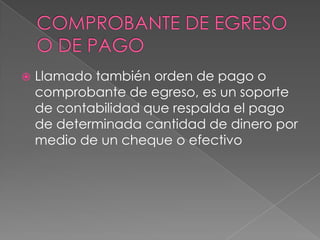

Los documentos comerciales son comprobantes escritos que dejan constancia de las operaciones mercantiles. Pueden ser externos o internos, y su propósito es registrar contablemente las transacciones y servir como soporte legal. Algunos ejemplos son facturas, recibos, cheques, pagarés y notas.