Los documentos comerciales son esenciales para las operaciones de una empresa, brindando funciones de control, jurídicas y contables. Se clasifican en negociables, como cheques y pagarés, y no negociables, que informan sobre transacciones, además de ser informativos y de soporte. Ejemplos clave incluyen cotizaciones, pedidos, guías de remisión y facturas, que son fundamentales en el proceso de compra y venta.

DOCUMENTOS COMERCIALES

Definición

Sonlos que respaldan las operaciones comerciales de la empresa constituyéndose en

medio de prueba y la entrada de datos para el sistema contable.

Se elaboran en original y tantas copias como lo requiera la empresa.

3.

Importancia

Los documentos sonmuy importantes en una empresa porque cumplen

con las siguientes funciones:

De control

Jurídica

Contable

4.

FUNCIÓN CONTROL

Esaquella que permite individualizar a las partes que intervienen en la

operación, la mercadería involucrada, su cantidad, calidad, precio, etc.

5.

FUNCIÓN JURÍDICA

Porquelos documentos comerciales constituyen un medio de prueba

frente a inconvenientes de tipo legal

6.

FUNCIÓN CONTABLE

Através de ellos se puede llevar registros contables de las

transacciones comerciales efectuadas por las distintas organizaciones

Los documentos segúnsu Función Económica se clasifican en negociable y no

negociable

Negociable Son aquellos que por seguridad y comodidad reemplazan el

dinero en efectivo o respaldan una deuda, dentro de ellos tenemos: el

cheque, la letra de Cambio, el pagaré, la factura cambiaria, entre otros.

Estos también se denominan títulos de valor

No negociables: sirven de información sobre las transacciones comerciales

comerciales de la empresa. Estos son: la cotización, el pedido, la remisión, la

tarjeta kardex, el recibo de caja, comprobante de egreso, nota de débito y

crédito, consignación bancaria, entre otros.

9.

Según la FunciónAdministrativa se dividen en: Informativos y de Soporte.

Documentos informativos

Estos sólo sirven para brindar información sobre los productos o servicios que posee la empresa,

dentro de estos tenemos:

La cotización,

El pedido,

La guía de remisión,

El kardex,

Notas de contabilidad,

Entre otros

10.

Documentos de soporte

Documento de soporte son los que sirven de respaldo a las transacciones comerciales de la

empresa, ejemplo: el recibo de caja, el soporte a una venta o una compra, el comprobante

egreso que es el soporte a un pago efectuado por la empresa, entre otros.

11.

En el procesode compra y venta se trabajan los siguientes documentos:

La cotización, el pedido, la remisión, la factura, el recibo de caja, el cheque.

12.

LA COTIZACIÓN

Suobjetivo fundamental es facilitar la información al cliente para la toma de decisiones acerca de

mejor opción, por esta razón el cliente antes de cualquier negociación solicita varias cotizaciones

se queda con la mejor propuesta

13.

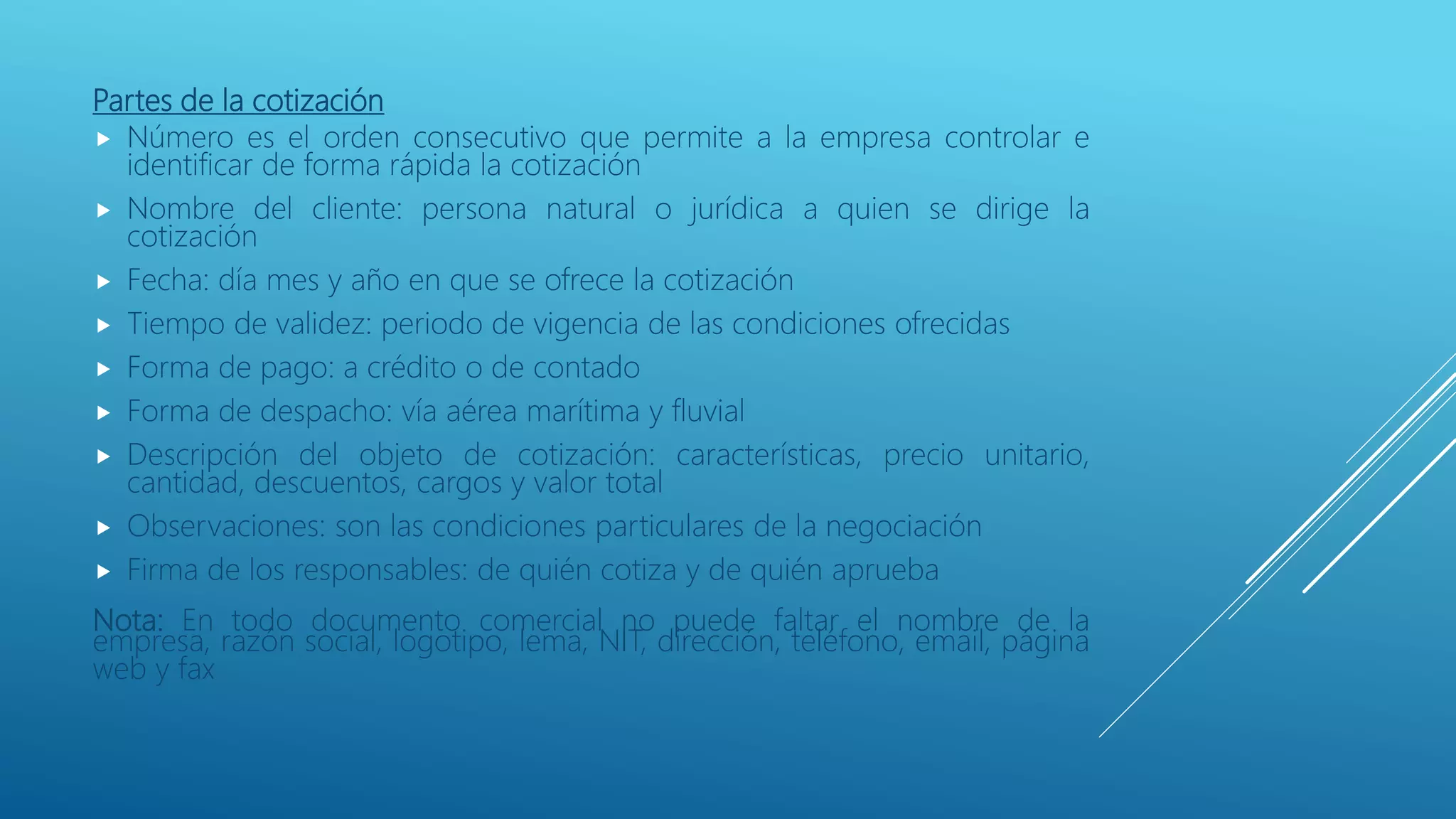

Partes de lacotización

Número es el orden consecutivo que permite a la empresa controlar e

identificar de forma rápida la cotización

Nombre del cliente: persona natural o jurídica a quien se dirige la

cotización

Fecha: día mes y año en que se ofrece la cotización

Tiempo de validez: periodo de vigencia de las condiciones ofrecidas

Forma de pago: a crédito o de contado

Forma de despacho: vía aérea marítima y fluvial

Descripción del objeto de cotización: características, precio unitario,

cantidad, descuentos, cargos y valor total

Observaciones: son las condiciones particulares de la negociación

Firma de los responsables: de quién cotiza y de quién aprueba

Nota: En todo documento comercial no puede faltar el nombre de la

empresa, razón social, logotipo, lema, NIT, dirección, teléfono, email, página

web y fax

14.

EL PEDIDO

Es elcompromiso formal para una compra. Su objetivo es dejar constancia por escrito

la negociación. Sus partes son

Membrete

Nombre del documento

Número

Nombre del cliente

Fecha del pedido

Forma de entrega o pedido

Nombre del vendedor

Forma de pago

Descripción del objeto de pedido

Firma de responsables

15.

LA GUÍA DEREMISIÓN

Tiene una función informativa que permite al comprador la confrontación de la mercancía

recibida con la solicitada en su pedido. Es un documento no contable y externo. En esta

relaciona los bienes enviados. Consta de

Membrete

Nombre del documento

Número consecutivo

Nombre y dirección del comprador

Datos del transportador o empresa que

entrega la mercancía

Descripción de la mercancía

Observaciones

Firma de los responsables

16.

TARJETA KARDEX

Sufunción es ofrecer información inmediata sobre la existencia de un producto y disponer de un

permanente de las entradas y salidas del almacén y permite además valorizar el inventario. Partes de la

tarjeta kardex

Membrete

Nombre del documento

Fecha

Detalle

Valor unitario

Entradas

Salidas

Saldo

Proveedores

Ubicación

Unidad

Mínimo y máximo

Artículo

Método

17.

LA FACTURA COMERCIAL

Esel soporte de la compra venta realizada. Sirve de base para el cobro de la mercancía

despachada o servicio prestado al cliente. Partes de la factura comercial:

Membrete de la empresa

Nombre del documento

Número consecutivo

Datos del cliente

Nombre del vendedor

Fecha de facturación

Lugar de despacho

Forma de pago

Número de cédula o ruc del comprador

Descripción de la mercancía

Imputación contable

Firma de los responsables

18.

RECIBO DE CAJA

Tambiénse conoce como comprobante de ingreso. Su función es servir de constancia de pago

por un cliente y de comprobante de todos los ingresos a la empresa. Consta de:

Membrete

Nombre del documento

Número consecutivo

Persona de quien se recibe el documento

con su respectiva identificación

Fecha de ingreso

Concepto o motivo del ingreso

Valor en el número y letras

Forma de pago

Imputación contable

Firma y sello del funcionario que recibe el pago

19.

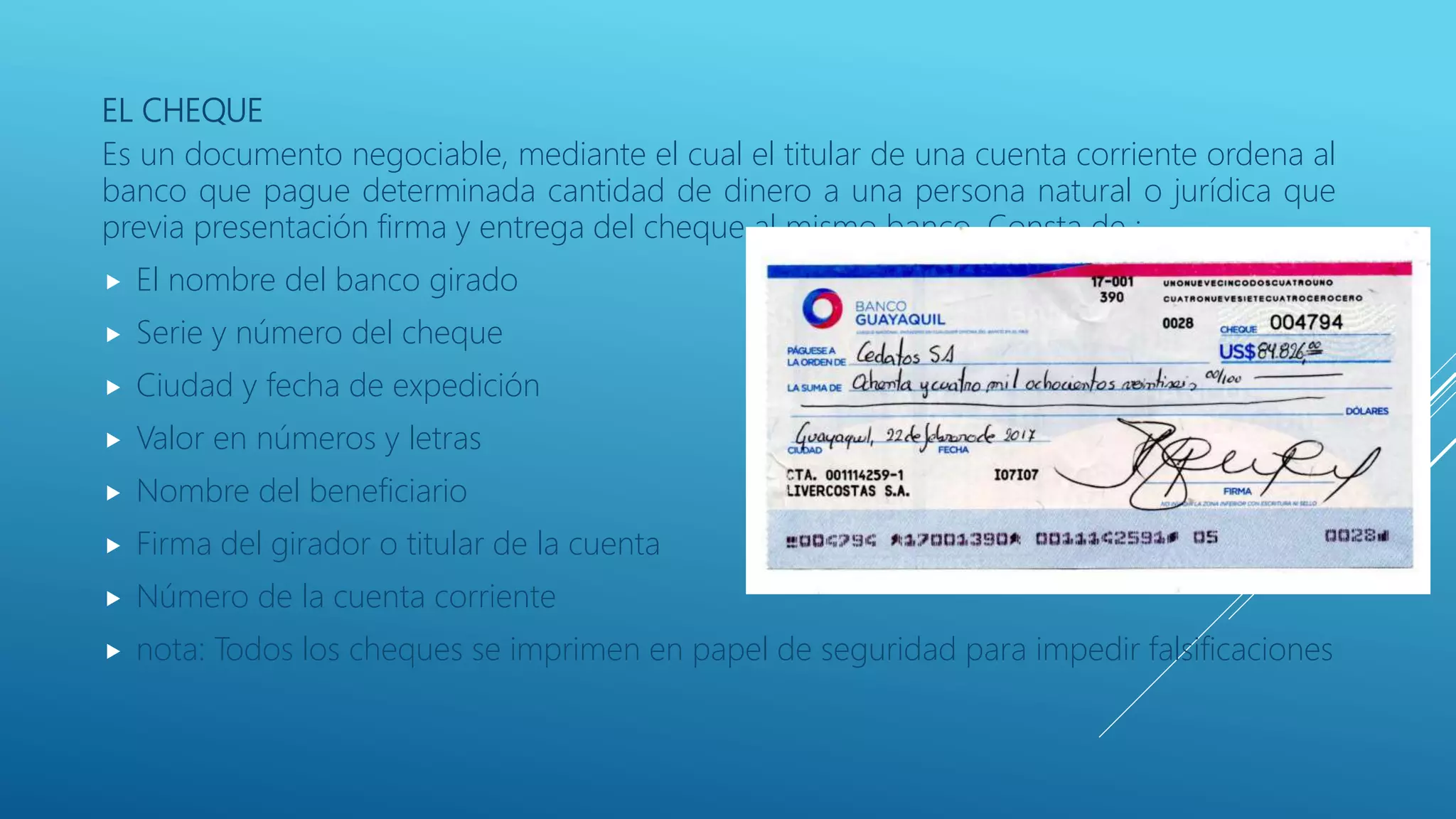

EL CHEQUE

Es undocumento negociable, mediante el cual el titular de una cuenta corriente ordena al

banco que pague determinada cantidad de dinero a una persona natural o jurídica que

previa presentación firma y entrega del cheque al mismo banco. Consta de :

El nombre del banco girado

Serie y número del cheque

Ciudad y fecha de expedición

Valor en números y letras

Nombre del beneficiario

Firma del girador o titular de la cuenta

Número de la cuenta corriente

nota: Todos los cheques se imprimen en papel de seguridad para impedir falsificaciones

20.

Documentos autorizados porel SRI

El Servicio de Rentas Internas autoriza tres tipos de documentos. Estos son:

1. Comprobantes de venta. Se los debe entregar cuando se transfieren bienes, se prestan servicios o se realizan transacciones

gravadas con tributos. Los tipos de comprobantes de venta son:

Facturas: Destinadas a sociedades o personas naturales que tengan derecho a crédito tributario y en operaciones de

exportación.

Notas de venta - RISE: Son emitidas exclusivamente por contribuyentes inscritos en el Régimen Simplificado.

Liquidaciones de compra de bienes y prestación de servicios: Las emiten sociedades personas naturales y sucesiones

indivisas en servicios o adquisiciones de acuerdo a las condiciones previstas en el Reglamento de Comprobantes de

Retención y Documentos Complementarios vigente.

Tiquetes emitidos por máquinas registradoras y boletos o entradas a espectáculos públicos: Se emiten en transacciones

con usuarios finales, no identifican al comprador, únicamente en la emisión de tiquete si se requiere sustentar el gasto

deberá exigir una factura o nota de venta - RISE.

Otros documentos autorizados. Emitidos por Instituciones Financieras, Documentos de importación y exportación, tickets

aéreos, Instituciones del Estado en la prestación de servicios administrativos: sustenta costos y gastos y crédito tributario

siempre que cumpla con las disposiciones vigentes.

2. Comprobantes de retención. Comprobantes que acreditan la retención del impuesto, lo efectúan las personas o empresas que

actúan como agentes de retención.

3. Documentos complementarios. Son documentos complementarios a los comprobantes de venta cuya finalidad es la siguiente:

Notas de crédito: se emiten para anular operaciones, aceptar devoluciones y conceder descuentos o bonificaciones.

Notas de débito: se emiten para cobrar intereses de mora y para recuperar costos y gastos, incurridos por el vendedor

con posterioridad a la emisión del comprobante.

Guías de remisión: sustenta el traslado de mercaderías dentro del territorio nacional

http://www.sri.gob.ec/de/144