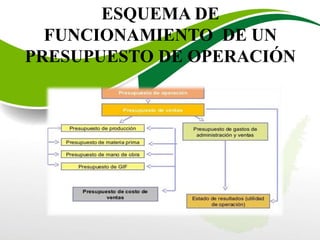

El documento presenta una introducción a los presupuestos de operación y sus componentes. Explica que los presupuestos proyectan de forma cuantitativa los recursos necesarios para cumplir las metas de una empresa. Luego describe brevemente los presupuestos de ventas, producción, materiales, mano de obra, gastos de fabricación, costos de producción y gastos administrativos. Finalmente, presenta resúmenes más detallados de cada uno de estos presupuestos y sus componentes.