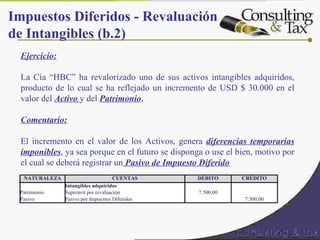

Este documento discute el impacto tributario de la aplicación de las Normas Internacionales de Información Financiera (NIIF) en Ecuador. Explica que la adopción de las NIIF involucra cambios en los sistemas contables, de información, controles tributarios y presentación de estados financieros, y puede generar diferencias temporales que afectan el cálculo de impuestos diferidos. También resume los cronogramas de aplicación de las NIIF en Ecuador y los principales aspectos relacionados con la medición e impuestos diferidos.