Descargado 172 veces

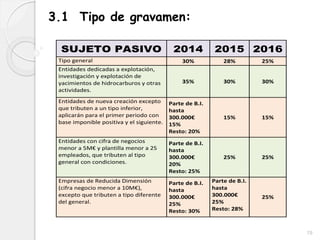

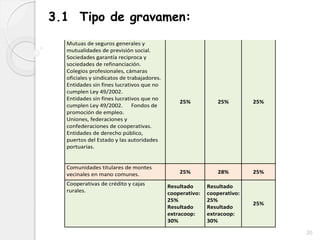

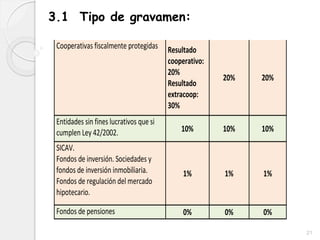

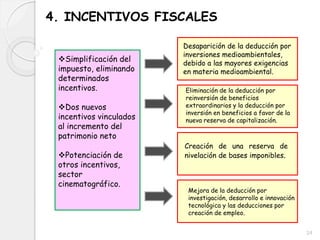

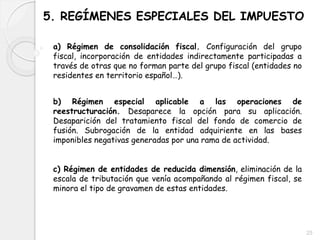

El documento detalla las principales novedades de la reforma del impuesto sobre sociedades (Ley 27/2014), incluyendo modificaciones en la base imponible, el tratamiento de la doble imposición, tipo de gravamen e incentivos fiscales. Se abordan cambios en la compensación de bases imponibles negativas y se establecen nuevos regímenes especiales de interés para las empresas de reducida dimensión. Asimismo, se introducen deducciones específicas para investigación, desarrollo y creación de empleo.