Descargar para leer sin conexión

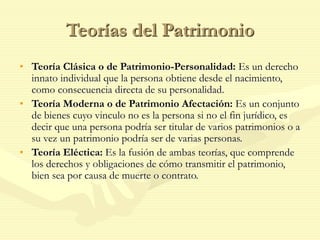

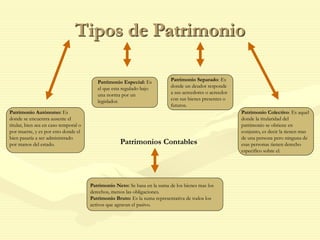

El documento define el patrimonio como el conjunto de bienes, derechos y obligaciones de una persona con valor económico. Explica que el concepto se remonta al derecho romano donde se refería a la propiedad familiar heredable. Luego describe diferentes teorías sobre el patrimonio y tipos como patrimonio autónomo, especial, separado y colectivo. Finalmente concluye que el patrimonio es una unidad jurídica indivisible que pertenece a un único titular.