Descargado 9810 veces

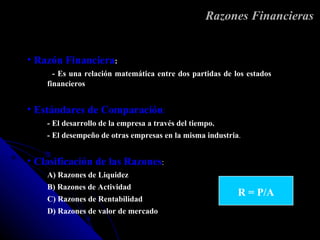

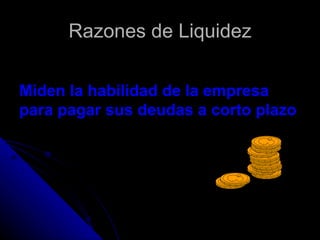

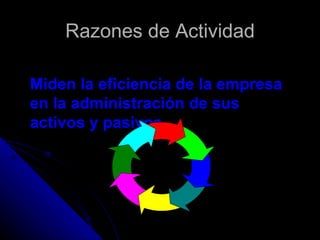

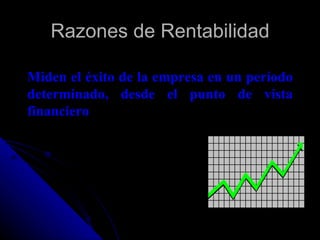

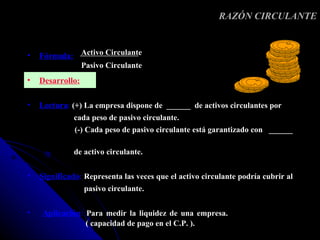

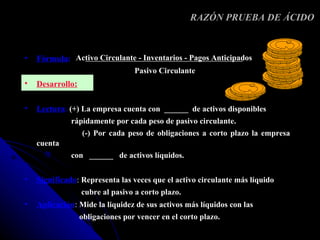

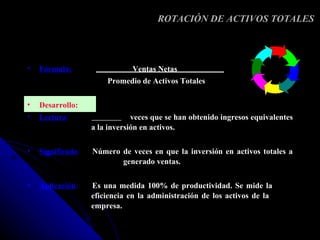

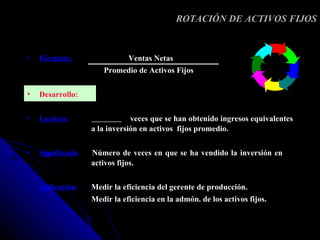

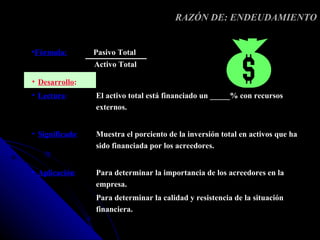

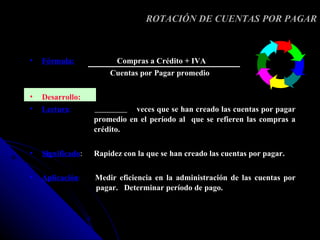

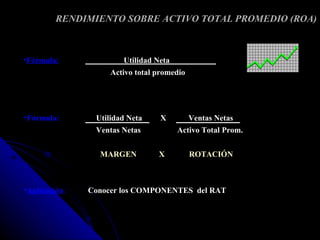

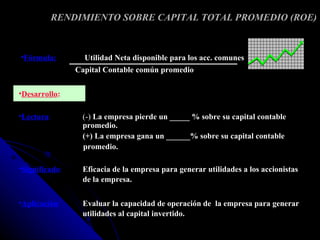

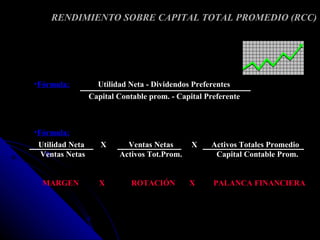

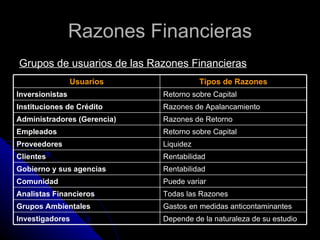

Este documento describe las razones financieras, incluyendo su definición, estándares de comparación, clasificación y algunos ejemplos. Las razones financieras son relaciones matemáticas entre partidas de los estados financieros que permiten medir la liquidez, actividad, rentabilidad y apalancamiento de una empresa para evaluar su desempeño financiero. Se clasifican en razones de liquidez, actividad, rentabilidad y valor de mercado. Algunos ejemplos incluyen la razón circulante, razón de prueba de ácido y

![El pronostico financiero[1]](https://cdn.slidesharecdn.com/ss_thumbnails/elpronosticofinanciero1-140522023654-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Razones Financierasalumnos Finanzas1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/razonesfinancierasalumnos-finanzas11-100222221617-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)