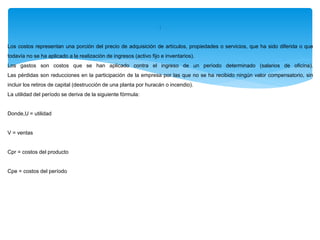

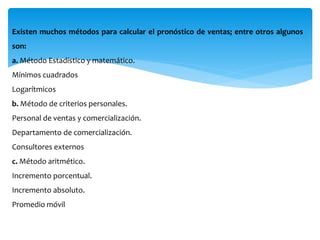

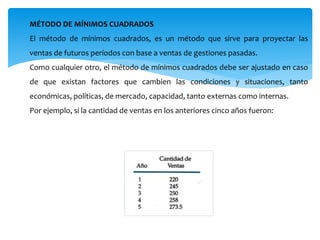

Este documento describe tres elementos constitutivos de los costos de fabricación: materias primas, mano de obra directa y carga fabril. También explica que la fabricación es un proceso que demanda bienes y servicios como materiales directos, mano de obra directa y gastos indirectos de fabricación. Además, presenta fórmulas para calcular utilidades y costos del producto y del período. Finalmente, menciona algunos métodos para pronosticar ventas como el estadístico, de criterios personales y aritmético.