Descargado 251 veces

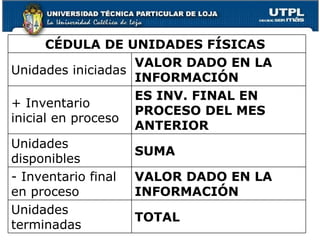

El documento describe un curso sobre la administración de costos por procesos en la producción continua, enfatizando la contabilización de costos para empresas con producción en serie. Se detallan objetivos específicos como el cálculo de costos de inventarios y la asignación de costos a unidades terminadas y en proceso. Incluye herramientas como cédulas de unidades físicas y equivalentes para facilitar la distribución de costos en la producción.