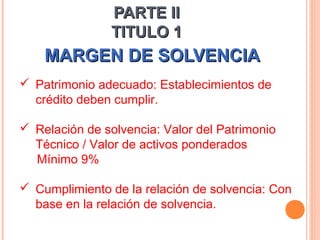

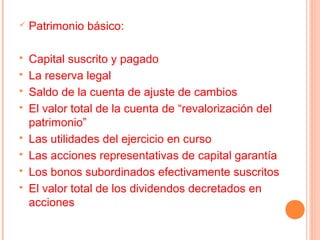

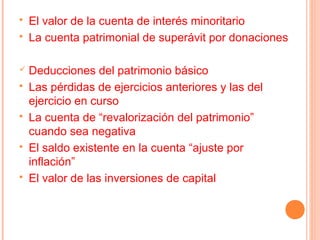

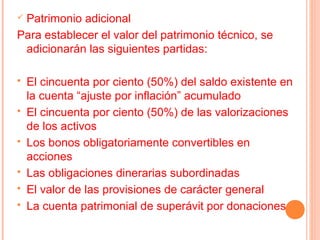

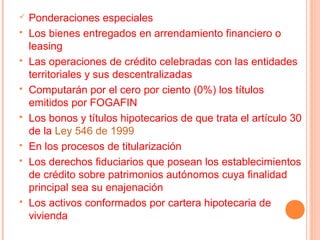

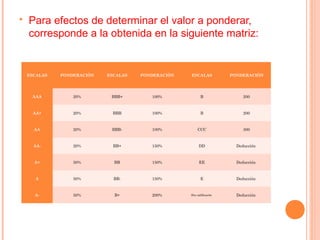

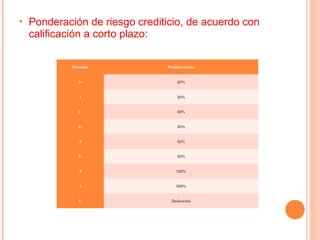

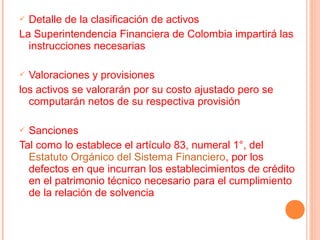

Este decreto establece los requisitos de margen de solvencia que deben cumplir los establecimientos de crédito en Colombia. Define el patrimonio básico y adicional, y establece una relación mínima de solvencia del 9%. Además, clasifica los activos en categorías de riesgo y establece ponderaciones para calcular los activos ponderados. Finalmente, detalla sanciones y programas de ajuste en caso de incumplimiento de los requisitos.