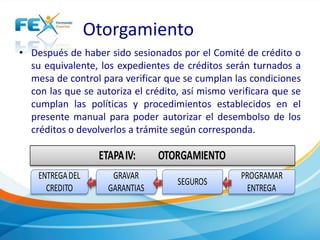

El documento detalla el análisis del riesgo de crédito, abordando conceptos básicos como la clasificación de créditos, cuentas por cobrar y el riesgo de mercado. Describe el proceso de crédito en etapas, desde la promoción hasta la evaluación y seguimiento, y establece la diferencia entre riesgo de crédito y riesgo de contraparte. También se menciona la importancia del análisis de crédito basado en factores como la capacidad de pago, colateral y contexto social del prestatario.