Descargado 1213 veces

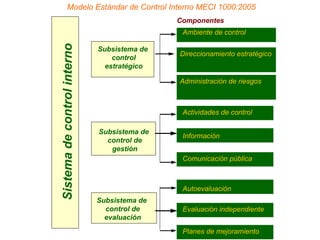

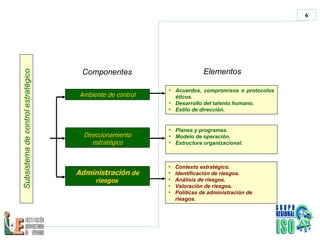

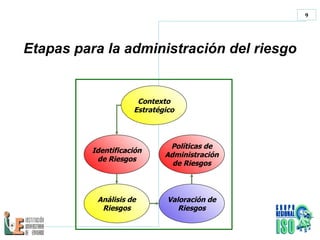

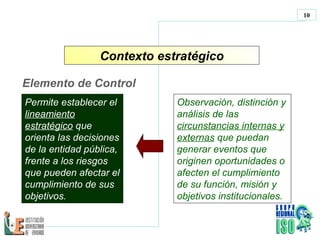

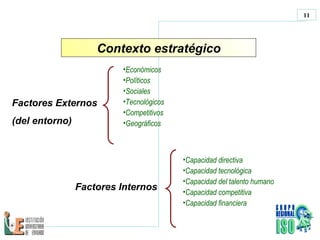

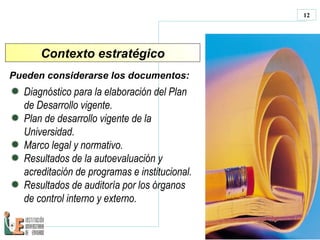

El documento aborda la importancia de la administración de riesgos en entidades públicas, destacando la necesidad de un esquema integral para su identificación y control. Se mencionan normativas y modelos de gestión aplicables, así como etapas para la administración de riesgos que incluyen la identificación, análisis y tratamiento. Además, se presentan políticas para abordar los riesgos, priorizando acciones en función de su impacto y probabilidad de ocurrencia.