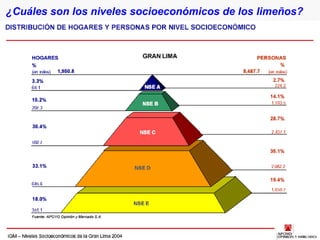

Descargar para leer sin conexión

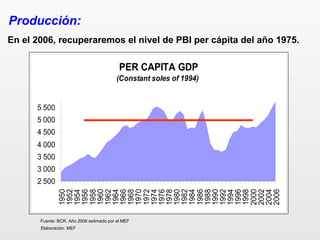

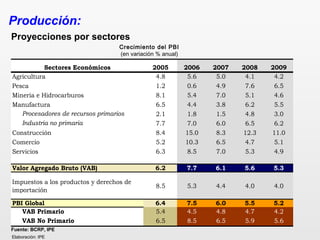

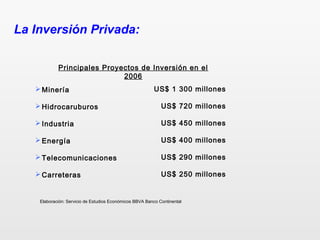

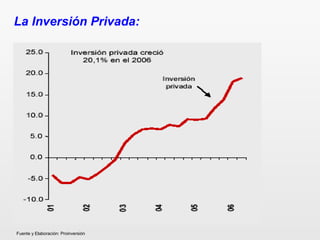

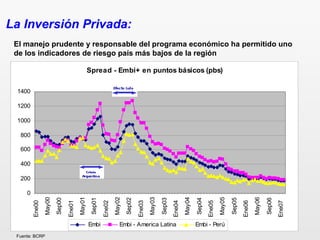

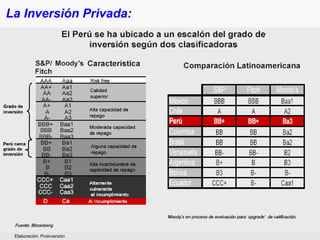

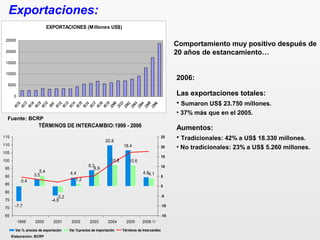

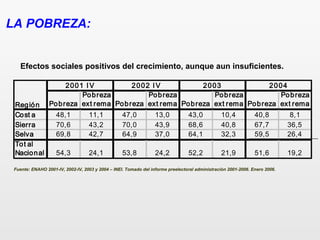

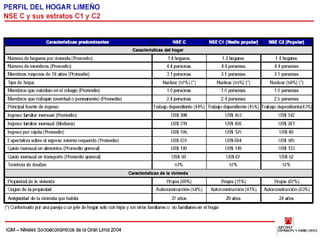

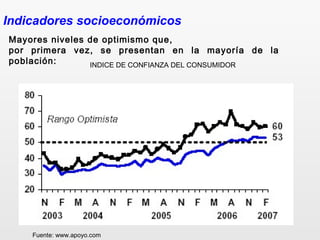

El documento analiza el entorno económico en el Perú. Resume que la economía peruana continúa en fase de expansión con un crecimiento del PBI del 7.5% en 2006, impulsada por sectores como la minería, pesca e hidrocarburos. La inversión privada también creció fuertemente, especialmente en minería. Las exportaciones totales aumentaron un 37% en 2006, con alzas en productos tradicionales y no tradicionales. La inflación se mantuvo dentro del rango meta del BCR en 1.1%. El e