Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Enunciado de una empresa de contabilidad de costos

Similar a Enunciado de una empresa de contabilidad de costos (20)

Último

Último (20)

Enunciado de una empresa de contabilidad de costos

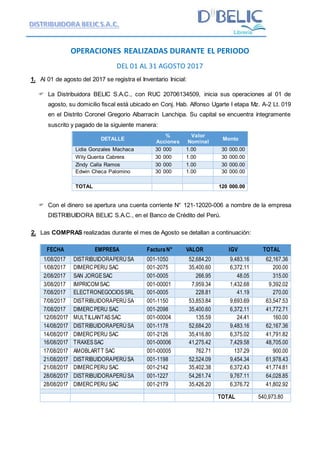

- 1. OPERACIONES REALIZADAS DURANTE EL PERIODO DEL 01 AL 31 AGOSTO 2017 1. Al 01 de agosto del 2017 se registra el Inventario Inicial: La Distribuidora BELIC S.A.C., con RUC 20706134509, inicia sus operaciones al 01 de agosto, su domicilio fiscal está ubicado en Conj. Hab. Alfonso Ugarte I etapa Mz. A-2 Lt. 019 en el Distrito Coronel Gregorio Albarracín Lanchipa. Su capital se encuentra íntegramente suscrito y pagado de la siguiente manera: DETALLE % Acciones Valor Nominal Monto Lidia Gonzales Machaca 30 000 1.00 30 000.00 Wily Quenta Cabrera 30 000 1.00 30 000.00 Zindy Calla Ramos 30 000 1.00 30 000.00 Edwin Checa Palomino 30 000 1.00 30 000.00 TOTAL 120 000.00 Con el dinero se apertura una cuenta corriente N° 121-12020-006 a nombre de la empresa DISTRIBUIDORA BELIC S.A.C., en el Banco de Crédito del Perú. 2. Las COMPRAS realizadas durante el mes de Agosto se detallan a continuación: FECHA EMPRESA Factura N° VALOR IGV TOTAL 1/08/2017 DISTRIBUIDORAPERÚSA 001-1050 52,684.20 9,483.16 62,167.36 1/08/2017 DIMERCPERU SAC 001-2075 35,400.60 6,372.11 200.00 2/08/2017 SAN JORGESAC 001-0005 266.95 48.05 315.00 3/08/2017 IMPRICOM SAC 001-00001 7,959.34 1,432.68 9,392.02 7/08/2017 ELECTRONEGOCIOSSRL 001-0005 228.81 41.19 270.00 7/08/2017 DISTRIBUIDORAPERÚSA 001-1150 53,853.84 9,693.69 63,547.53 7/08/2017 DIMERCPERU SAC 001-2098 35,400.60 6,372.11 41,772.71 12/08/2017 MULTILLANTASSAC 001-00004 135.59 24.41 160.00 14/08/2017 DISTRIBUIDORAPERÚSA 001-1178 52,684.20 9,483.16 62,167.36 14/08/2017 DIMERCPERU SAC 001-2126 35,416.80 6,375.02 41,791.82 16/08/2017 TRAXESSAC 001-00006 41,275.42 7,429.58 48,705.00 17/08/2017 AMOBLARTT SAC 001-00005 762.71 137.29 900.00 21/08/2017 DISTRIBUIDORAPERÚSA 001-1198 52,524.09 9,454.34 61,978.43 21/08/2017 DIMERCPERU SAC 001-2142 35,402.38 6,372.43 41,774.81 28/08/2017 DISTRIBUIDORAPERÚSA 001-1227 54,261.74 9,767.11 64,028.85 28/08/2017 DIMERCPERU SAC 001-2179 35,426.20 6,376.72 41,802.92 TOTAL 540,973.80

- 2. Con fecha 16 de agosto se compra un automóvil a la empresa “TRAXES SAC” según Factura N° 001-00006 por el monto de $ 15 000.00 con T/C 3.247 3. Se paga los servicios básicos del mes de Agosto se detallan a continuación: FECHA EMPRESA Factura N° VALOR IGV TOTAL 31/08/2017 ELECTRO SUR SA 001-1067 105.93 19.07 125.00 31/08/2017 EPS SAC 001-2111 41.00 9.00 50.00 31/08/2017 TELEFONICADEL PERU 001-0567 82.00 18.00 100.00 TOTAL 275.00 4. Se registra y paga a los trabajadores de la empresa por concepto de planilla por el mes de Agosto como se detallan a continuación: NOMBRES Y APELLIDOS CARGO REMUNERACION MODO LIDIA GONZALES MACHACA GERENTE GENERAL 3,000.00 PRIMA WILY GROVER QUENTA CABRERA CONTADOR 1,900.00 INTEGRA ZINDY CALLA RAMOS CAJERO 1,600.00 PROFUTURO EDWIN CHECA PALOMINO AUX. CONTABLE 1,000.00 ONP ANDREA CACERES VENDEDOR 900.00 ONP JUAN QUISPE VENDEDOR 900.00 ONP CARMEN DEL PRADO HINOJOSA VENDEDOR 900.00 ONP Todos los trabajadores reciben el 10% de la RMV vigente por concepto de Asignación Familiar. El porcentaje de los aportes se detallan en el siguiente cuadro: SNP/ ONP PRIMA INTEGRA PROFUTURO APORTE OBLIGATORIO 13% 15.00% 17.00% 18.00% COMISIÓN % SOBRE R.A. 2.00% 2.00% 2.00% PRIMA SEGURO 3.00% 3.00% 3.00% 5. Al 31 de agosto se provisiona los beneficios de los trabajadores para el mes del Agosto: CTS GRATIFICACIONES VACACIONES. 6. Se provisiona la depreciación de los bienes muebles adquiridos durante el periodo. 7. Las VENTAS realizadas durante el mes de Agosto como se detallan a continuación:

- 3. FECHA RAZON SOCIAL FACTURAN° VALOR IGV TOTAL 1/08/2017 HALKON EIRL 001-000004 001-000005 40,709.30 7,327.67 48,036.97 3/08/2017 SAN JORGESAC 001-000001 001-000002 37,154.40 6,687.79 43,842.19 3/08/2017 IMPRICOM SAC 001-000003 3/08/2017 TRANSPORTESIMÁGENESSA 001-000006 001-000007 4/08/2017 RETAMOZO EIRL 001-000008 001-000009 34,490.95 6,208.37 40,699.32 7/08/2017 ELECTRONEGOCIOSSRL 001-000010 39,897.62 7,181.57 47,079.19 7/08/2017 ADC SAC 001-000011 001-000015 8/08/2017 TRILCE-T TERCERMILENIO EIRL 001-000016 001-000017 38,120.83 6,861.75 44,982.58 9/08/2017 HALKON EIRL 001-000018 001-000019 37,154.40 6,687.79 43,842.19 10/08/2017 TRANSPORTESIMÁGENESSA 001-000020 001-000021 38,892.76 7,000.70 45,893.46 11/08/2017 AMOBLARTT SAC 001-000012 33,673.91 6,061.30 39,735.21 11/08/2017 RETAMOZO EIRL 001-000022 001-000023 14/08/2017 CONSTRUCTORASTERIKAMIDEIRL 001-000024 001-000025 29,311.80 5,276.12 34,587.92 15/08/2017 TRAXESSAC 001-000013 40,709.30 7,327.67 48,036.97 15/08/2017 MULTILLANTASJMCSAC 001-000014 15/08/2017 ADC SAC 001-000026 001-000027 16/08/2017 TRILCE-T TERCERMILENIO EIRL 001-000028 001-000029 38,120.83 6,861.75 44,982.58 17/08/2017 HALKON EIRL 001-000030 001-000031 38,892.76 7,000.70 45,893.46 18/08/2017 ADC SAC 001-000032 001-000033 41,781.21 7,520.62 49,301.83 21/08/2017 COMERCIALALBRISAS EIRL 001-000034 001-000035 39,897.62 7,181.57 47,079.19 22/08/2017 TRILCE-T TERCERMILENIO EIRL 001-000036 001-000037 38,120.83 6,861.75 44,982.58 23/08/2017 CONSTRUCTORASTERIKAMIDEIRL 001-000038 001-000039 40,709.30 7,327.67 48,036.97 24/08/2017 HALKON EIRL 001-000040 001-000041 43,488.21 7,827.88 51,316.09 25/08/2017 RETAMOZO EIRL 001-000042 001-000043 40,709.30 7,327.67 48,036.97 28/08/2017 COMERCIALALBRISAS EIRL 001-000044 001-000045 41,781.21 7,520.62 49,301.83 29/08/2017 TRANSPORTESIMÁGENESSA 001-000046 001-000047 42,565.96 7,661.87 50,227.83 31/08/2017 TRILCE-T TERCERMILENIO EIRL 001-000048 001-000049 49,886.72 8,979.61 58,866.33

- 4. 8. Al 31 de Agosto se determina y registra el costo de ventas del periodo 9. Al 31 de Agosto se realizan todo los pagos correspondientes. Adicional Se registrarán todos los movimientos en el software CONCAR Se realizarán los cálculos anexos en el aplicativo Excel o Determinación del Costo del Ventas o Kardex o Planilla o Depreciación Se realizarán las respectivas notas a los EE.FF.